車を現金で買うなといわれる理由とは?ローンと比較したメリット・デメリット、選び方を解説

目次

「車を現金で買うな」といわれる理由2つ

車を現金で一括購入すれば、ローンで支払うような利息が発生しません。しかし、車両代の値引きや資産運用といった観点から「車は現金で買うべきでない」といわれることがあります。

1) 「現金一括購入では値引きを受けにくい」といわれるため

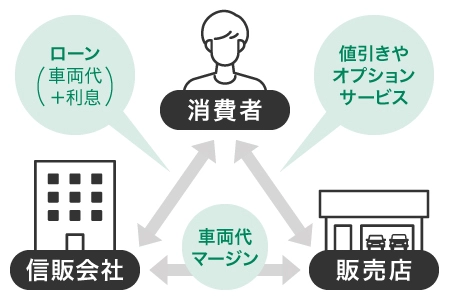

同じ車両を買う場合でも、現金一括購入は「ローンでの購入より値引きを受けにくい」といわれることがあります。ローン購入では、信販会社(=ローンの提供会社)から販売店へのバックマージンが発生するからです。

信販会社は販売店を介して消費者に融資を行い、その利息で利益を得ています。そのため、販売店でローン契約が成立すると、信販会社は謝礼金として利益の一部を販売店に納めます。

販売店によっては、このバックマージンの一部を値引きに充てています。そのため「ローンの方が値引きを受けやすい(=現金一括だと値引きを受けにくい)」といわれるのです。

2) 「手元資金を投資に回す方が得」と考える人がいるため

「ローンを組んで手元にお金を残し、それを投資に回した方が得」と考える人もいます。投資が成功すれば、ローンで支払う利息額以上に資産を増やせる可能性があるからです。

ただし、投資は「確実に儲けられるもの」ではありません。特に、収益性の高い投資はリスクも高いのが一般的です。「いくらまで投資に回せるのか」「損をする可能性はどれくらいあるのか」など、事前にしっかり検討しましょう。

現金一括とローン、それぞれのメリット・デメリット

現金一括払いとローン払いのどちらを選ぶか決めるには、まず双方のメリット・デメリットをチェックすることが重要です。

欲しい車、預貯金額、月々の収入によって選ぶべき選択肢は変わります。「絶対に現金購入にする」「ローンでないと無理」と決めつけることなく、それぞれの場合のシミュレーションをしてみましょう。

現金一括とローン、多いのはどっち?

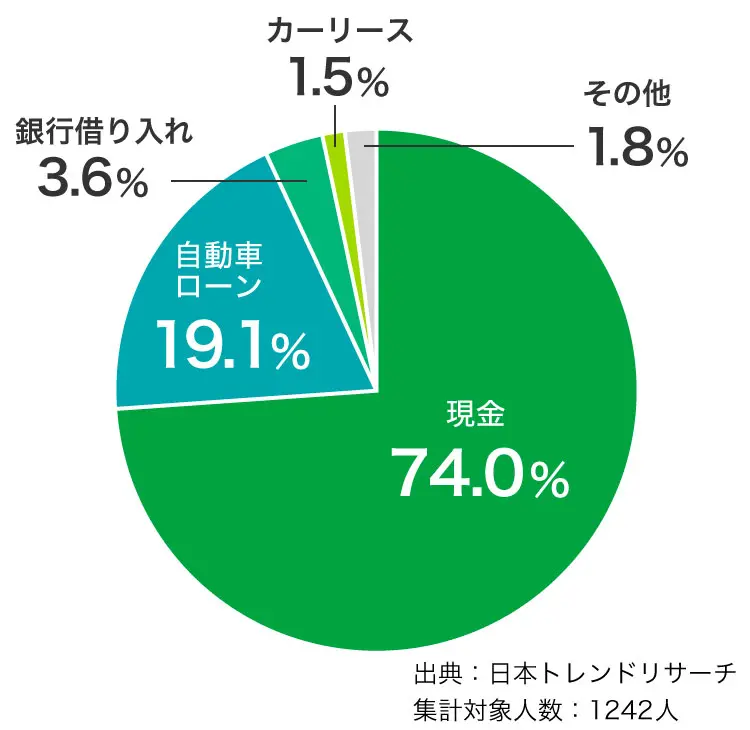

2022年に行われた調査※によると、車を所有している人のうち、現金一括で購入する人の割合は約74%。ローンでの購入より現金一括購入の方が圧倒的に多いと分かります。

現金一括購入を選んだ人は「一度で支払いを済ませたかった」「ローンだと金利がかかる」「ローンは気分的に負担を感じる」といった理由を挙げていました。

一方、ローンで購入した人からは「まとまったお金を出したくなかった」「一括では用意できない」といった意見がありました。

現金一括とローン、どっちがいいの?

ここからは「現金一括とローンのどちらの方が得か」「どちらを選ぶべきか」を解説します。

支払総額を抑えたいなら「現金一括」がオススメ

最終的な支払総額を抑えたいなら、利息が不要な現金一括購入をお勧めします。一度に多くお金を出しても生活に困らないのであれば、現金で支払った方が良いでしょう。

ただし「手元にお金が残らない」という場合、無理に現金払いをするのはお勧めしません。入院や車の修理など、急な出費が生じたときに困ってしまいます。また、他のローンなどの支払いが滞れば、信用情報に傷がつく可能性もあります。

現金一括で購入する場合、支払いのタイミングは納車前や納車時、方法としては銀行振込が一般的です。

購入時の負担を抑えたいなら「ローン」がオススメ

「現金一括で支払うと今後が心配」という人は、ローンでの購入も検討しましょう。ローンを組めば一気に手元の現金が減る心配がなく、購入時の負担を軽減できます。契約後の返済も「月2万円」など無理のない範囲で設定することが可能です。

少しでもローンの利息を減らしたいのであれば「一部を頭金で支払い、残りをローンで返す」といった方法でも良いでしょう。

車の購入・支払いに関するよくある質問

現金一括での購入は嫌がられる?

販売店によっては顧客にローンでの購入を勧めるケースもあるようです。しかし、大半のお店は支払方法に関係なく車両の購入自体を歓迎すると考えられます。

クレジットカード払いはできないの?

クレジットカードを取り扱う自動車販売店は多くないものの、ゼロではありません。ただし、使用できたとしても全額のクレジットカード決済が不可とされていたり、利用可能額に上限が設けられていることがあるので、店舗によく確認しましょう。

ローンにはどんな種類があるの?

ローンには、大きく分けて銀行系(金融機関)のローンと信販会社のローンの2種類があります。

銀行系のローンは、信販会社のローンと比べて低金利なことが多いです。ただし、金利が低い分だけ審査基準も厳しい傾向があります。信販会社のローンは高金利な傾向があるものの「比較的審査を通過しやすい」といわれています。

残価クレジットローンはお得なの?

残価クレジットローンは、数年後に見込まれる車の残価(手放す時の車の想定価値)を車両価格から差し引いた上で、ローンを組む方法です。

残価分を除いた金額でローンを組むため、借入額や月々の返済額が少額で済みます。ただし、数年後に手放す可能性も視野に入れてローンを設定するため、走行距離や車の使い方に制限があります。また、事故などを起こせば余分にお金を払わなければいけない可能性もあるため、注意が必要です。

残価クレジットローンについては、以下の記事で詳しく解説しています。

支払方法を見据えた車選びを

現金一括購入とローン購入は「どちらが良い」と言い難く、それぞれにメリット・デメリットがあります。現在の家計状況を見て判断するのが重要です。

また、車の購入時は「どうやって買うか」だけでなく「どの車を買うか」のレベルからしっかり検討しましょう。たとえ気に入った車種を新車で購入したくても、無理をすればローンの返済で家計を圧迫したり、手元にお金が残らず困ったりするかもしれません。

ガリバーでは、現金購入はもちろんのこと、ローンも様々なプランをご用意しています。また、毎日多数の車両入荷があるからこそ、車の選択肢も豊富です。車選びから支払方法まで、ガリバーにお気軽にご相談ください。