学生でも車のローンは組める?借入可能額や審査通過のポイント

目次

学生は自動車ローンを組めるの?

一般に、18歳以上であれば学生でも自動車ローンに申し込むことができます。

また以下の2点をクリアしていれば、学生でもローンを組める可能性が高いです。

- 銀行やローン会社の審査基準を満たす

- 保証人をつける

それぞれについて詳しく解説します。

1. 銀行やローン会社の審査基準を満たす

ローンの審査項目は各銀行やローン会社によって異なりますが、基本的には以下の項目が評価されます。

学生が特に気をつけたいのは、「継続してアルバイトなどで働いているかどうか」です。ローンを組むためには借りたお金を返す力(=返済能力)が必要であり、審査では安定した収入の有無をチェックされます。

親からの仕送りや奨学金は収入と見なされないため、アルバイトなどでの勤務実績が求められます。

なお「②他社での借入残高」では、クレジットカードの利用やスマートフォン端末の分割払いなども借入残高と見なされる場合があるので、注意が必要です。一定額を超えた借り入れがあると返済能力を疑問視され、ローン契約を断られることも少なくありません。

以下の記事では、一般的なローンの審査基準や審査に落ちる理由を詳しくご紹介しています。

2. 保証人をつける

たとえアルバイトでお金を稼いでいても、学生は社会人に比べて収入が少ない事が多く、立場も不安定です。そのたローンの申し込みでは、返済できなくなった場合に本人に代わってお金を払う「保証人」を求められることがあります。

学生の場合、保証人は親や親戚であることが一般的です。ローン審査では保証人の返済能力(収入や住宅ローンなどの借入状況)もチェックされます。そのため「保証人になってくれる人がいるか」「その人が保証人として適しているか」も重要なポイントです。

また保証人が必須でない場合も、あえて保証人を付けることで審査通過率が高くなることもあります。

保証人になってくれる人がいない場合は、保証人不要のローンに申し込んだり、カーリースなど「借りる」サービスを検討したりしましょう。なおガリバーのローンは、保証人不要です。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

学生が自動車ローンを組むための収入の目安は?借入上限額はいくら?

審査を通過しやすい年収は150万円以上が目安ですが、保証人の状況によってはそれ以下の金額でも組める可能性があります。

また自動車ローンで借りられる金額の上限目安は、年収の30〜40%程度です。例えばアルバイトによる収入が年間約150万円の場合、借入上限額は45~60万円が目安です。

なお自動車ローンでは、借入上限額に加えて返済額の条件も定められています。返済額の目安は「全ての借り入れの返済額を合わせて年収の25~35%以内」です。例えば年収150万円の場合、1年間の返済額は約37~53万円以内に抑える必要があります。

学生が審査に通りやすくなるためのポイント3つ

学生でも、申込先の選び方や頭金の準備など、ポイントを押さえれば審査を通過する可能性が上がります。ここでは申込時にとるべき4つの対策をご紹介します。

①審査に通りやすいローン会社を選ぶ

ローンの審査基準や金利相場は、申込先によって異なります。一般に、銀行などの金融機関で組むローンよりも、ディーラーや中古車販売店で申し込む信販会社のローンの方が審査を通過しやすいと言われます。そのため審査が不安な場合は、信販会社のローンを候補に入れましょう。

またローン会社によっては「学生向けのローン」を用意しています。学生向けローンであれば、申込者の収入が少ないことは想定済みなので、審査を通過しやすいでしょう。

以下の記事では、自動車ローンの種類や申し込み時の注意点を解説しています。

②借入額を少なくする

借入額が少なければ、ローンの審査通過率は高くなります。借入額を少なくする方法の一つに、頭金の用意が挙げられます。

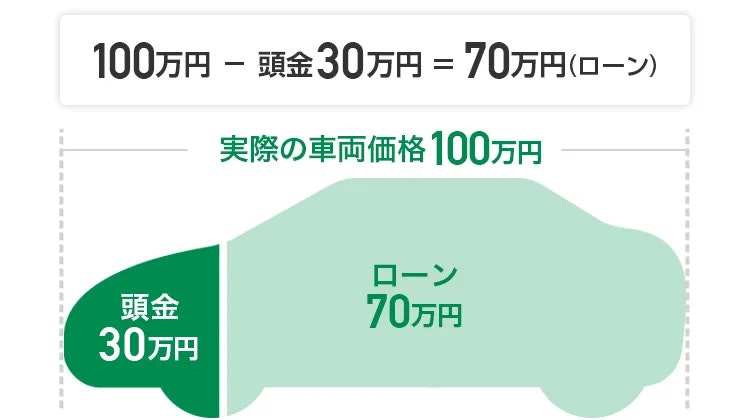

頭金とは、ローンなどで分割払いを始める際に払う「まとまったお金」のことです。

例えば100万円の車を買う時に30万円を頭金として払えば、ローンで借りる金額は70万円で済みます。このように、車の購入ではローンを組む場合も前もって貯金をしておくことが重要です。

頭金の用意が難しい場合は、「車のグレードを下げる」「新車でなく中古車を検討する」といった工夫で車両代金を抑えるようにしましょう。以下の記事でも、車を安く買うためのタイミングや方法について解説しています。

③他での借り入れを完済する

車以外でも借り入れがあると、「返済額が多すぎる」「お金の管理ができていない」といった印象を持たれ、審査に落ちる可能性が高まります。分割払いの未払い分など借り入れと判断されそうなものがあれば、事前に完済しておくようにしましょう。

自分名義でローンを組めない場合の選択肢

「アルバイトを始めたばかりで頭金や十分な収入がない」といった場合は、以下のような方法を検討しましょう。

①親名義でローンに申し込む

学生や新社会人に多いのが、「親名義でローンを組む」という方法です。学生本人が申し込むより審査を通過できる可能性が高く、銀行などの金融機関で借りることができれば金利も安く済みます。

②現金一括で購入する

貯金や家族からの援助を使って現金で購入する方法もあります。

現金一括でも、一度に払える額は限られるものです。そのため車選びでは、車両価格の安い車を選ぶようにしましょう。新車はどんなに安くても100万円程度かかりますが、中古車なら自分の予算に合わせて選ぶことができます。

ガリバーでは車両価格50万円以下の車を多数扱っており、中には20万円台の車もあります。「欲しい車がいくらくらいで売られているか」「予算50万円ならどのような車に乗れるのか」など、ぜひチェックしてみてください。

③ 購入でなく、カーリースやサブスクを利用する

定額で車を借りられるカーリースやサブスクを利用するのも、一つの手段です。

カーリースやサブスクでも独自の審査を行っていることが多いですが、一般に審査はローンほど厳しくありません。

ガリバーでも子会社のIDOM CaaS Technologyにて、カーリースサービス「NOREL(ノレル)」を提供しています。車両トラブルや事故発生時の対応も運営側が行うので、安心して利用できます。

維持費と毎月の返済額を考慮して車を所有しよう!

学生でもローンを組むことはできますが、収入が少ないうちは借りられる金額も限られています。また維持費やローンの返済など、「買った後」の支払いについても考えなければいけません。

車の維持費は月3〜5万円程度はかかります。このことを踏まえると、ローンの返済額は月2~3万円程度に留めた方が良いでしょう。返済期間が長いと利息は増えてしまいますが、無理のない範囲で支払っていくことの方が重要です。

以下の記事でボディタイプごとの維持費のシミュレーションをご紹介しているので、併せて参考にしてください。

ガリバーでは、豊富な在庫から予算や希望条件に合う車を探し、学生の方の車購入をサポートいたします。支払い開始月を最大6ヶ月遅らせることのできるローン※など、ローンプランも豊富です。「予算40万円でおすすめの車は?」「どうしてもこの車が欲しいけど、ローンは組めそう?」など、お気軽にご相談ください。

※一部、対象外の店舗がございます。ご利用を検討中の方は、来店予定の店舗にお問い合わせください。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。