300万円の車をローンで買うと月々いくら?金利・借入年数別の返済額をシミュレーション

目次

ローンの基礎知識

自動車ローンを組む際は、以下のような「ローンの条件」を決めていきます。これによって、最終的な返済額や利息額、月々の支払額などが変わってきます。

- 頭金と借入金額

- 返済期間

- 固定金利か、変動金利か

- 元利均等返済か、元金均等返済か

たとえば、頭金を多く用意して借入金額を少なくすれば、その分だけ利息額を抑えることができます。また、返済期間を短くすると利息は減りますが、月々の返済額が多くなるので、家計に無理のない金額に収めることが重要です。

ローンで分かりづらい金利と返済方法については、この後で解説します。

「固定金利」と「変動金利」

自動車ローンの金利は、「固定金利」と「変動金利」の主に2種類があります。

「固定金利」とは、返済期間中ずっと同じ金利が適用される仕組みです。変動金利より高めに設定されるのが一般的ですが、市場金利が上昇しても金利が変わりません。また、支払総額が分かりやすい点もメリットです。

「変動金利」とは、市場金利に合わせて定期的に金利を見直す仕組みです。市場金利が低いと支払額を抑えやすいですが、金利が上昇すると固定金利以上に返済額が増える可能性があります。

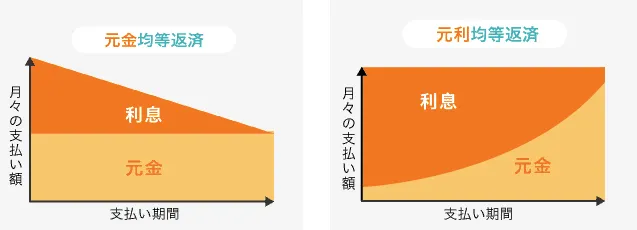

「元利均等返済」と「元金均等返済」

ローンの毎月の返済方法には、「元利均等返済」と「元金均等返済」の主に2種類があります。

「元利均等返済」とは、借り入れた「元金」とそれにかかる「利息」を調整して、毎月の支払額が一定になるようにする返済方法です。毎月の支払いが一定になるのはメリットですが、後述の元金均等返済よりは支払総額が高くなります。

「元金均等返済」とは、「元金」を返済回数で割って、それにかかる「利息」を足して毎月返済していく方法です。最初のうちは元金が多い分だけ利息が高く、月々の支払額も大きいですが、だんだん減っていきます。また、元利均等返済よりも支払総額は少なく済みます。

300万円の車をローンで購入する場合の返済額シミュレーション

ここでは、300万円の車をローン購入した場合の月々の返済額と総返済額をシミュレーションしました。

以下の条件において、金利別に借入年数3年・5年・7年・10年の場合で試算しています。

【試算条件】

- 頭金なし

- 固定金利(=金利はずっと変わらない)

- 元利均等返済(=月々の返済額は毎月同じ)

- ボーナス払いなし(=支払い回数は借入年数×12回)

金利1.5%の場合

借入金額300万円で、金利1.5%の場合の支払総額や月々の返済額は以下の通りです。

※実際の借入では、本シミュレーション結果と異なる場合があります。

金利3.0%の場合

借入金額300万円で、金利3.0%の場合の支払総額や月々の返済額は以下の通りです。

※実際の借入では、本シミュレーション結果と異なる場合があります。

金利5.0%の場合

借入金額300万円で、金利5.0%の場合の支払総額や月々の返済額は以下の通りです。

※実際の借入では、本シミュレーション結果と異なる場合があります。

金利8.0%の場合

借入金額300万円で、金利8.0%の場合の支払総額や月々の返済額は以下の通りです。

※実際の借入では、本シミュレーション結果と異なる場合があります。

300万円の車を無理なく買うための年収目安

300万円の車を無理なく購入するための年収目安は、500万〜600万円程度です。

一般に、無理なく購入できる車の価格は「年収の50%(半分)まで」といわれています。ただし、この基準はあくまで目安であり、実際の購入予算は貯金額や家賃、家族構成などによって変わります。

ローンを組む場合、借入額の目安は「年収の30〜40%程度まで」とされています。さらに、年収に対する返済額の割合(返済比率)も重要であり、この目安は住宅ローンなど「すべての返済を合わせて年収の30%程度まで」です。

なお、年収が目安に届かない場合でも、頭金を多く用意するなどの工夫でローンを組める可能性があります。

ローンの注意点と賢い組み方

ローンには、実は自分の一存で決められないことが多くあります。また、借入期間と月々の返済額のバランスも重要になってくるので、以下のような注意点を理解しておきましょう。

- ローンには審査があり、自分が望む金額を借りられるとは限らない

- 金利も審査で決まることが多く、事前には予測しにくい

- 支払い回数にも限度があり、通常は3〜7年ほど(ガリバーの対象店舗※では最長10年120回払いまで可能。)

- 借入期間を長くすると月々の支払額は減るが、利息総額が多くなる

- 利息額を減らそうと借入期間を短くしすぎると、月々の支払いが負担になる

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

特に、審査については「何件も審査を受けたが通らない」「転職直後に申し込んで落ちた」といった心配や失敗も多いです。事前に金融機関や自動車販売店とよく相談し、どういった条件ならローンを組めそうか確認しておくことをおすすめします。

支払い方法の選択肢が多い販売店を選ぼう!

ローンを組む際は、借入期間や支払い方法の選択肢が多い販売店を選ぶとよいでしょう。

選択肢が多ければ、ライフスタイルや今の家計に合わせたローンの組み方を選べます。たとえば、新卒で収入に余裕がない場合は「しばらく支払いを待ってくれる」「月々の負担を少なくして最後にまとめて支払う」といったローンだと負担を抑えやすくなります。

ガリバーの対象店舗※では、最長120回払いにできる「らくらく120」、ローンの支払い開始を無利子で最大6か月遅らせられる「すきっぷローン」など5つのプランをご用意し、それぞれのお客様にピッタリの支払い方法をご案内しています。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

※ローン会社の所定の審査がございます。審査の結果、ご期待に添えない場合がございます。

「審査が通りそうな金額」を見越した車選びのお手伝い、月々の負担にならず利息も抑えられる返済方法の提案なども行っていますので、お気軽にご相談ください。