自動車ローンの一括返済をすべき3つのタイミングと注意点

目次

家計に余裕がある時

ローンというのは、借りている期間が長いほど利息が高くなります。

そのため家計に余裕がある場合には、一括返済や繰り上げ返済を積極的に検討することをおすすめします。

特に自動車ローンには、住宅ローンのような税控除もありません。そのため、他のローンと同じような金利なら、自動車ローンは優先的に繰り上げ返済していくといいでしょう。

ただし一括返済できない場合、一括返済すると損をする場合もあるので注意が必要です。

繰り上げ返済や一括返済を考えている人は、ローン会社・銀行に以下を確認してみてください。

- 自動車ローンの繰り上げ返済や一括返済を受け付けているのか

- 繰り上げ返済や一括返済に手数料はかかるのか、かかる場合、いくらなのか

- このまま返済した場合、あといくら支払うのか

- 繰り上げ返済や一括返済をした場合、手数料も含め、残りの支払額はいくらになるのか

特にローンの残債が少ない場合、残りの返済期間が短い場合は、早期返済による利息の削減分よりも、手数料の方が高くなってしまう可能性もあります。

きちんと確認してから、一括返済をするようにしましょう。

クルマを売却したい・買い替えたい時

クルマの売却・買い替えをする場合には、ローンの一括返済が求められる場合があります。

ディーラーや信販会社の自動車ローンで購入したクルマは、ローンの担保になっていることが多く、その場合、ローンの完済まではクルマを勝手に手放すことができないからです。

「一括返済ができないとクルマを売却できないのか?」というと、実際にはクルマを手放したり、買い替えたりすることはできます。

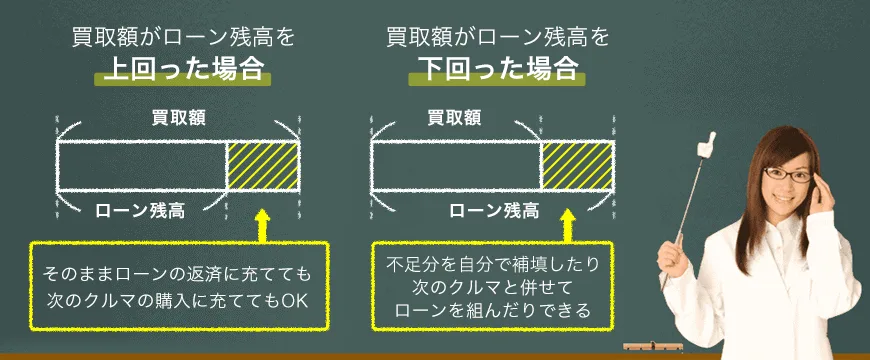

今のクルマを中古車買取店に買い取ってもらう場合、査定によって決まった買取り額からローンを一括返済することができるからです。

(※ただし今のクルマの買取り金額によっては、ローンを全て返済できない場合もあります。そのような場合は、不足分を追加で支払うという形が一般的です)

ガリバーの対象店舗※ではローン返済中のクルマの査定・買取りも行っていますし、「ローンの残債額が買取金額を上回った場合の不足分」と「新たなクルマの代金」を一本化できる「プラスローン」というプランもご用意しています。

ローン返済中の乗り換えの手順は下記で詳しくご案内していますので、ぜひ参考にしてみてください。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

廃車にしなくてはならない時

クルマを廃車にする場合も、一括返済が必要になることが多いです。

先述の売却や乗り換えと同様、ローンの担保になっているクルマの場合は、ローンの完済まではクルマを勝手に手放すことができないからです。

ただし事故などやむを得ない理由で廃車にする場合は、例外的に一括返済を求めないというような会社・銀行もあります。まずはローンを借りている会社・銀行に相談してみましょう。

また、廃車にするときには、できるだけ負担や手間が抑えられるようにしたいものです。

廃車ではなく下取りにしてもらえれば、その金額をローンの返済に充てることができる場合もあります。ガリバーの廃車パックは「まずは買取できないか」という査定から入るので、ローン返済中のお客様の強い味方です。

記事に関する監修者コメント

繰り上げ返済や一括返済を行うと手元資金が減ってしまいます。一度、返済してしまうと、手元資金が足りないからといって再び借りることはできません。イザというときの資金や車のランニングコストも考慮に入れて検討するようにしましょう。

この記事を執筆・監修した人

- 現在の役職・肩書

- 保有資格

税理士、CFPⓇ、FP技能士1級

- 略歴

1997年から税理士業務に従事し、税理士として20年以上のキャリアがあります。

自動車税、所得税といった身近にある税金関係の記事監修が得意。確定申告の仕方や自動車税金の仕組みについてメディアで多く記事監修をしている実績があります。