【早見表つき】ローン金利と返済額の計算方法

目次

ざっくり計算!金利と返済額の計算式と早見表

自動車ローンの大まかな利息額と返済額は、以下の式で計算することができます。

※あくまで大まかな計算です。詳細は次項にて解説していますので御覧ください。

この式を使って、金利や支払い回数ごとの利息額と支払額を計算してみると、以下のようになります。

ローン100万円の時

ローン200万円の時

ローン300万円の時

ただし、上記の利息や返済額は、大まかな目安です。実際には「固定金利か変動金利か」「元利均等返済か元金均等返済か」などによって利息や返済額は変わるので、詳細な計算式を知りたい方は次の章も併せてご覧ください。

自動車ローンの金利はどれくらいが目安なの?

自動車ローンの金利は、どこで借りるのかによって大きく変わります。

銀行や信用金庫など金融機関でローンを組む場合、金利は1~5%程度のところが多いですが、審査は厳しいといわれています。それに対してディーラーや自動車販売店でローンを組む場合、金利は3~10%程度が一般的で、金融機関に比べると審査が通りやすい傾向があるようです。

ローンの金利の相場や具体例などは以下のページでも解説していますので、参考にしてみてください。

自動車ローンの詳細な計算方法

より詳しく自動車ローンの利息額や返済額を計算するには、まず以下の4つを決めなければなりません。その上で、この4つを計算式に当てはめていけば詳しい数字が分かります。

- 借入金額

- 返済回数(返済期間)

- 金利(何%か、固定金利か変動金利か)

- 元金均等返済か元利均等返済か

①借入金額

まず「いくらローンを借りるのか」を決めましょう。借入金額が増えれば利息も月々の支払額も増えるので、借入額は少ないに越したことはありません。例えば2倍のお金を借りた場合、同じ金利・支払い回数でも、利息は2倍になります。月々の負担を抑えるために支払い回数を増やせば、利息額は更に増えます。

高い車を購入する場合でも、頭金が用意できれば、その分だけ借入金額が少なくて済みます。

②返済回数(返済期間)

次に「どのくらいの期間でローンを払っていくのか」を決めましょう。一般にローンは月払いなので、3年なら36回払い、5年なら60回払いです。

返済回数を増やせば月々の返済額が減りますが、お金を借りる期間が長くなるので支払う利息額が増えます。しかし返済回数を減らしすぎると、月々の負担が大きくなり家計が苦しくなることもあるでしょう。

そのため「無理のない返済回数」を選ぶ必要があり、一般には5年前後を選ぶ人が多いようです。

なお通常の返済に加えてボーナス払いが追加できるローンも多いようです。しかしボーナス払いを入れると計算が非常に複雑になるので、今回は割愛します。

③金利(何%か、固定金利か変動金利か)

ローンの返済額を計算するには、金利の情報が欠かせません。

まずローン商品によって「固定金利」「変動金利」があります。固定金利は「返済期間中、ずっと金利が変わらない」ということ、変動金利は「市場の金利変動に合わせて金利が上下する」という意味です。固定金利は金利が一定なので返済プランを立てやすいというメリットがありますが、申込時の金利は変動金利よりもやや高めに設定されていることが多いです。どちらが得なのかは、その後の金利相場次第です。

また固定金利の場合でも、「金利が何%になるのか」が選べるとは限りません。審査の結果で決まることも多いので、高めに見積もって計算をした方が安心でしょう。

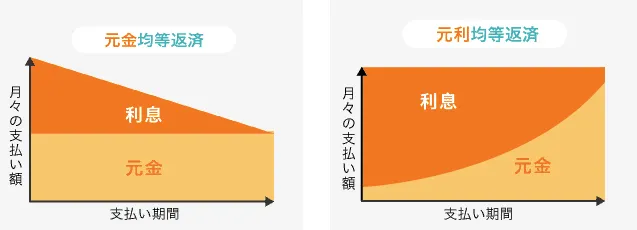

④元金均等返済か元利均等返済か

利息や返済額を計算する時には、元金均等返済か元利均等返済かも決めなければなりません。

元金均等返済とは、元金(=借入金額)を支払期間で割って、それにかかる利息を足して毎月返済していく方法です。元利均等返済とは、元金と利息を調整して、毎月の支払額が一定になるようにする返済方法です。

元金均等返済は最初の負担は大きいものの、元利均等返済よりも利息や総支払額は少なくて済みます。元利均等返済は、毎月支払額が一定で分かりやすいのがメリットです。

なお、ローンによっては、元金均等返済か元利均等返済かが予め決まっていて選べない場合もあります。

計算してみよう!利息や返済額の計算式

利息や返済額を計算するための式は、④で決めた「元金均等返済か元利均等返済か」によって違います。式を選び、①借入金額、②返済回数(返済期間)、③金利(何%か、固定金利か変動金利か)を代入していきましょう。

④元金均等返済 |  |

|---|---|

④元利均等返済 |  |

ガリバーでは、購入する車ごとの利息額や月々返済額のシミュレーションも承っています。様々なローンプランがあるので、「できるだけ月々の返済額を減らしたい」「数か月、ローンの支払い開始を待ってほしい」など、それぞれのお客様に合ったローンのご提案が可能です。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。