返済期間は?頭金は?自動車ローンの組み方5ステップ

目次

STEP 1クルマの代金を確認する

自動車ローンについて検討する上で、最初に考えるべきなのが「いくらくらいのクルマを買うつもりなのか」という点。

これが決まらないと「全部でいくら必要なのか」「その内いくらをローンで借りるのか」などが決められません。

「まだどんなクルマが良いか分からない」「予算も決まっていない」という人は、以下を費用の目安にしてみてください。

- 新車にこだわるのなら、安くても100万円程度。一般的には200~300万円程度

- 中古車なら数十万円程度から選べ、状態次第で金額は変わる

- 新車と中古車で迷う場合は両方の値段を確認し、それぞれでローンの返済額や返済期間をシミュレーションしてみる

新車の値段は、各メーカーのホームページで確認できます。

また中古車の値段はガリバーのサイトでご覧いただけますので、同じ車種で新車・中古車の価格を比較して、ステップ2以降の頭金や返済額、返済期間などを考えてみてください。

STEP 2頭金・月々の返済額を考える

購入するクルマの大まかな値段が見えたら、それに対し、自分がどのくらいお金を用意できるかを考えてみましょう。大きく、2つ考える必要があります。

1つが「購入時にいくらくらい用意できそうか」です。

クルマの代金全額を用意できればローンが不要ですし、クルマ代金の一部が用意できそうなら頭金にすることができます。

もう1つが、「月々にいくらくらいならローンを返済できそうか」ということです。

毎月の家計の中で、返済に充てられる金額がいくらくらいなのか確認してみてください。

「ローンの借入額を減らしたい」「返済期間を短くしたい」と余裕のないプランニングをしてしまうと、急な出費があった時に困ってしまいます。

ある程度は手元にお金を残るように、頭金や月々の返済額を考えるようにしましょう。

「まとまったお金が貯まったら繰り上げ返済する」といった選択肢もあるので、無理は禁物です。

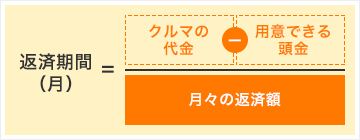

STEP 3返済期間を計算してみる

「クルマの代金」「用意できる頭金」「月々の返済額」が分かったら、おおよその返済期間を計算してみましょう。

(ただしローンを使う場合は金利や手数料などの費用が追加で必要になるので、実際にはもう少し返済期間を長くするか、あるいは月々の返済額を増やす必要があります)

通常、ローンの返済期間は5~6年(60~72回払い)が上限というところが多いですが、ガリバーの対象店舗※でご利用可能な「らくらく120」というプランなら10年(120回払い)まで選べます。

上記のような上限回数を念頭に、その回数で返済できそうか確認してみてください。

「最初に考えたクルマでは返済が大変そう」ということであれば、他のクルマも検討してみる、あるいは中古車も候補に入れてみるなど、ステップ1に戻りクルマの予算を見直してみてください。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

STEP 4どこから借りるかを決める

ここまでで、ローンの借入額や返済の方針が決まりました。次は「どこからローンを借りるのか」を検討していきます。

自動車ローンと一口にいっても、主なものだけで「①銀行のローン」「②信販会社のローン」の2種類があります。

大まかに以下のような傾向がありますが、金利優待キャンペーンなどが用意されていることもあるので、取引がある銀行や、クルマを買う販売店の自動車ローンについて調べてみてください。

- ①銀行ローン…金利は低いが、勤続年数など審査が厳しい

- ②信販会社のローン…金利はやや高め、審査難易度は普通で手続きもスムーズ

Check! 金利を比較する時は「上限金利」で!

自動車ローンについて調べていて気が付くのは、金利が「2.7%~3.2%」など一定の幅をもって表記されていること。審査に通ると、この幅の中のいずれかの金利が適用されます。

ただし適用金利は、審査に通るまで分かりません。下限金利にだけ注目していると、思いがけず金利が高くなることがあるので、自動車ローンを選ぶ際は上限金利に注目しましょう。

審査の結果、金利が上限金利よりも安くなっていたら「思わぬボーナス」だと思っておくくらいが丁度よいでしょう。

自動車ローンについて調べていて気が付くのは、金利が「2.7%~3.2%」など一定の幅をもって表記されていること。審査に通ると、この幅の中のいずれかの金利が適用されます。

ただし適用金利は、審査に通るまで分かりません。下限金利にだけ注目していると、思いがけず金利が高くなることがあるので、自動車ローンを選ぶ際は上限金利に注目しましょう。

審査の結果、金利が上限金利よりも安くなっていたら「思わぬボーナス」だと思っておくくらいが丁度よいでしょう。

STEP 5 詳細なプランニングをしていく

どこでローンを借りるか決まったら、どのクルマを買うのかを最終決定し、ローンの詳細なプランニングへと進んでいきます。

審査が通れば金利も決まりますので、金利や手数料などを踏まえて、月々の返済額、返済期間などを微調整してください。ローンによっては「固定金利なのか変動金利なのか」なども決めていきます。

ガリバーではクルマを選びながらローンの相談もできるので、「こっちのクルマだと返済額はいくらになる?」など、ローンの具体的な返済額や返済期間を確認しながらクルマを選んでいくことができます。

またワンストップで手続きができるという点も、お客様に好評です。

Check! ガリバーの対象店舗※では様々なローンをご紹介

ガリバーでもお客様に自動車ローンのご紹介をしていますが、その特徴は、様々なプランを用意していること。

最大で120回払い(10年)までご選択いただける「らくらく120」や、貯金ができたころにまとめてローンの残りを支払う「楽のり+」、またクルマの乗り換えをする人専用の「プラスローン」などご用意しています。

そのため、お客様それぞれにピッタリのローンの返し方、返済額などがご提案できます。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

ガリバーでもお客様に自動車ローンのご紹介をしていますが、その特徴は、様々なプランを用意していること。

最大で120回払い(10年)までご選択いただける「らくらく120」や、貯金ができたころにまとめてローンの残りを支払う「楽のり+」、またクルマの乗り換えをする人専用の「プラスローン」などご用意しています。

そのため、お客様それぞれにピッタリのローンの返し方、返済額などがご提案できます。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。

自動車ローンに関する他の記事

記事に関する監修者コメント

車の購入時は、車両本体の価格だけでなく税金や保険など諸費用もかかります。また、購入後も任意保険や車検代、修理代などがかかりますので、そういったことを考慮に入れて最初にローンを組むようにすると良いでしょう。

この記事を執筆・監修した人

- 現在の役職・肩書

- 保有資格

税理士、CFPⓇ、FP技能士1級

- 略歴

1997年から税理士業務に従事し、税理士として20年以上のキャリアがあります。

自動車税、所得税といった身近にある税金関係の記事監修が得意。確定申告の仕方や自動車税金の仕組みについてメディアで多く記事監修をしている実績があります。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。