【2025年】自動車ローンの金利比較一覧賢くお得にローンを選ぶ方法、月々の返済額を安くする方法

目次

【一覧表】自動車ローンの金利比較

ローンの金利は各金融機関や信販会社、更にはそれぞれが扱う商品によっても異なります。

まずは以下の表で、金利相場の目安を確認しましょう。

※2025年1月31日 時点、各公式サイト確認。条件は変わる可能性がありますので、詳しくは各金融機関・信販会社等にお問い合わせください。

金融機関によっては、インターネット限定の低金利な商品や「住宅ローンの取引があれば低金利になる」といったキャンペーンを用意していることもあります。

また、楽天銀行スーパーローン(金利1.90%~14.50%)などで、金利に大きな差があるのは、借入限度額のプランが多く用意されていることが理由です。例えば10万円だけの借入の場合、もっとも高い金利14.50%が適用されるようになっています。

自動車ローンを賢くお得に選ぶ方法

ローンは、金利以外にも返済方法などで利息額や月々の返済額が変わります。ここでは自動車ローンを賢くお得に選ぶ方法をご紹介します。

まずは自動車ローンの仕組みを理解しよう

自動車ローンを組む際には、以下のような「ローンの条件」を決めます。そして、この条件によって利息額や月々の返済額が変わってきます。

- 頭金と借入金額

- 返済期間

- 固定金利か、変動金利か

- 元金均等返済か、元利均等返済か

ローンで分かりにくいのが、「固定金利/変動金利」と「元金均等返済/元利均等返済」です。

固定金利は、返済期間中ずっと利率が変わらない金利タイプです。返済プランを立てやすいですが、一般に利率は変動金利より高めに設定されています。一方の変動金利では、市場の金利変動に合わせてローン金利が上下します。商品と市場の動向によっては利率が1%を下回ることもあります。

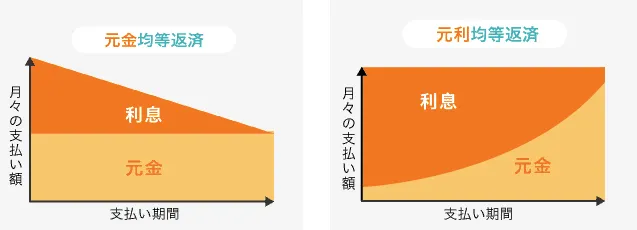

元金均等返済と元利均等返済は、「元金」と「元金+利息」のどちらを均等にするかという違いです。

元金均等返済は、元金を返済回数で割り、そこに利息を足して返済していきます。利息は返済が進むほど減っていくので、月々の返済額も徐々に減ります。一方、元利均等返済では毎月の返済額全体(=元金+利息)を均等にします。毎月の返済額は一定で分かりやすいですが、利息総額は元金均等返済より高くなります。

以下の記事では、初めて自動車ローンを組む人に向けてローンの基礎知識を解説しています。

低金利で組みたいなら金融機関、審査に自信がないなら信販会社

金融機関と信販会社では、一般に金融機関の方が低金利です。

ただし金融機関の審査は厳しい傾向があります。また車の購入契約とは別に、ローンの手続きを自分で行わなければいけません。

これに対して信販会社の審査は金融機関より易しい傾向があり、車の購入手続きとローンの申し込みを販売店にて一括で行えます。

ガリバーでも、自動車ローンのプランを複数ご用意しています。車の購入と併せてローンを検討できるので、「この車で60回払いだと月いくら」など、具体的なシミュレーションをしながら車を選ぶことが可能です。

豊富なプランで「支払回数を多くして月々の支払いを抑えたい」「車はすぐ欲しいけど、数ヶ月支払い開始を待って欲しい」といったご要望にもお応えしています。

検討するときは上限金利で比較

多くの場合、金利は「2.70%〜3.50%」といったように一定の幅があります。

ローンを申し込むと、この幅のいずれかの金利が適用されますが、自分で金利を決めることはできません。金利は借入金額や返済期間など、申込内容を見てローン会社が判断します。

下限金利と上限金利では、利息だけで数十万円もの差が生まれることもあります。そのためローンに申し込む際は、下限金利でなく上限金利の低いローンを選ぶようにしましょう。

返済額シミュレーション

今回は200万円のローンを組むと仮定した場合の金利や支払回数ごとの利息総額、月々の返済額を試算しました。

※上記の利息や返済額は、大まかな目安です。固定金利・変動金利、元金均等返済・元利均等返済などの諸条件によって金額は変わります。

金利が2%変わるだけでも、支払う利息総額は大きく変わります。

支払回数を増やすと利息総額が増えますが、支払回数は月々の返済額にも影響します。家計に無理のない範囲の回数を設定しましょう。

なお、ローンの借入額には上限があります。借入上限額の目安は、年収の30〜40%です。また年収に占めるローンの返済額を「返済比率」といい、返済比率は住宅ローンなど他の借り入れの返済も合わせて25~35%以下が目安とされています。

以下の記事では、年収100万円や300万円での利息総額や月々返済額の試算も掲載しています。

月々の返済額を安くする方法

月々の返済額を抑えるには、低金利のローンを選ぶ他に「借入額を少なくする」「返済期間の長いローンを選ぶ」といった方法があります。

借入額を少なくする

借入額そのものが少なければ、利息額も少なく済みます。また支払回数も少なく設定できるでしょう。借入額が多いよりは審査の通過率も上がるので、ローンを組む上では非常に重要なポイントです。

借入額は「新車でなく中古車を購入する」「頭金を入れる」「決算期など車が安くなる時期に購入する」といった方法で抑えられます。以下の記事でも車を安く購入するコツをご紹介していますので、参考にしてください。

返済期間の長いローンを選ぶ

自動車ローンは、ローン会社によって返済期間が異なります。返済期間は5年(60回払い)を選ぶ人が比較的多いですが、より期間の長いローンを選べば、月々の返済が楽になります。

ガリバーでは、最大10年(120回)払いにできるローンプランをご用意しています。

「少しでもローンの負担を軽くしたい」「返済額を減らしたい」という場合は、購入する車の種類や条件、購入方法などを見直してみましょう。

例えば新車でなく中古車を購入するだけでも、購入費用を抑えられます。借り換えを検討している場合でも、より維持費の安い車に買い替えれば、トータルでの出費を抑えやすいです。

ガリバーでは車両価格や維持費を考慮して、お客様が無理なく車を購入できるようサポートします。「この車と似た条件で、もう少し安い車種はない?」「貯金が少なくても組めるローンはある?」など、お気軽にご相談ください。