- 残クレで「得する人」は?

- そもそも残クレとは

- 残クレのメリット/デメリット

- 残クレで「得する人」「損する人」

- 残クレを組む前にチェックすべきこと

- 登録済み未使用車もオススメ!

- クルマ選びに関する関連記事

残クレで「得する人」は?

「金利が高くキツイ」といわれる残クレ(残価設定クレジット/ローン)。一方で「お金があまりなくても新車に乗れる」などのメリットもあります。

一般に残クレが向いている人、つまり「得をしやすい」のは以下のような人です。

- 現金はあまり用意できないが、新車に乗りたい人

- 数年後にはクルマを手放したい人(転居、乗り換えなど)

- クルマの利用が頻繁でなく、事故のリスクが低い人

この記事では、なぜ上記のような人が「得をする」のかを、残クレの特徴、メリット・デメリットからご紹介します。

そもそも残クレとは

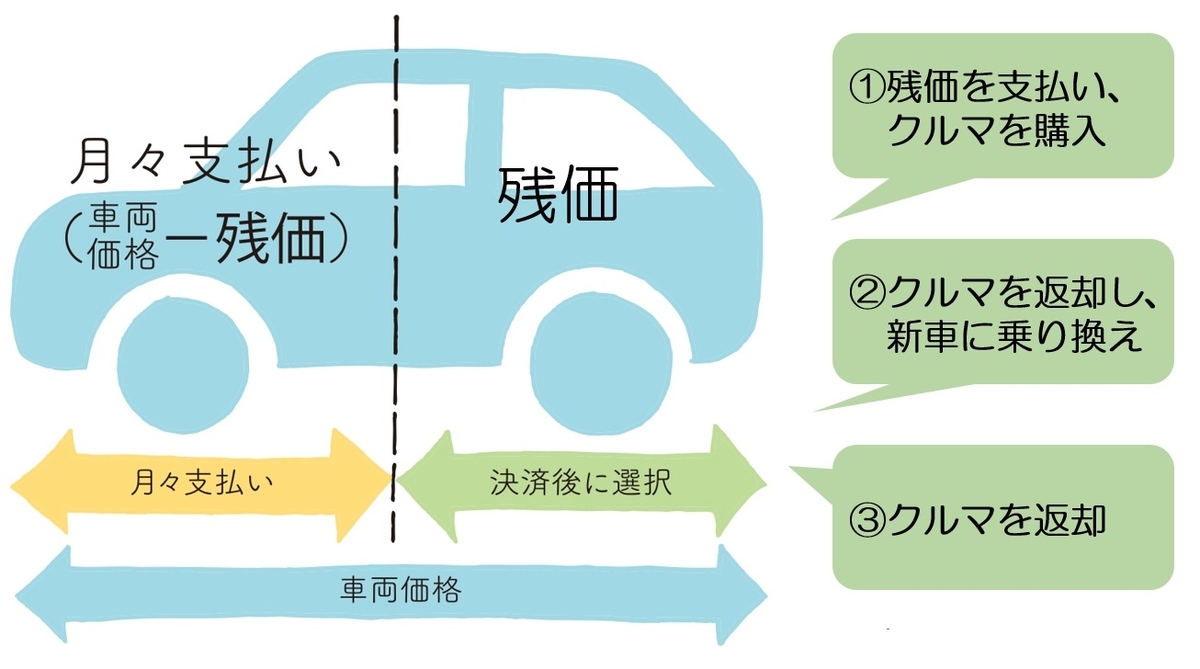

残クレとは「残価設定クレジット/ローン」の略称で、クルマの購入方法の一つです。ローンの一種であり、現在では新車購入時の一般的な選択肢になっています。

残クレは、購入車種の3~7年後に見込まれる査定額を「買取保証額(残価)」として新車価格から引き、残りの金額を月払いのローンで払う仕組みです。

例)300万円の新車で、5年後の残価が100万円と設定された場合

300万円ー100万円=200万円(200万円+利息を5年間のローンで支払う)

月々のローン支払いが終わり残価だけになった時は、以下の3つの選択肢から選ぶのが一般的です。

- 残価を支払ってそのクルマを正式購入

- クルマを返却して新しいクルマに乗り換え

- クルマを返却して終了

残クレのメリット/デメリット

残クレで「得する人」「損する人」を知るためには、残クレの特徴を理解することが重要です。ここでは残クレのメリットとデメリットを紹介します。

メリット

- 月々の返済額を抑えて新車に乗れる

- 頭金がなくても新車に乗れる

- 定期的に乗り換えができる

- 買取価格が保証されている

残クレ最大のメリットは「手元にお金が充分になく、多額のローンを払えない時でも新車に乗れる」ことです。例えば5年後に50%の残価が設定されているクルマの場合、新車価格の半分をローンで分割して支払えばクルマに乗ることができます。

デメリット

- 支払総額が他のローンより高くなる可能性がある

- 事故や走行距離次第で追加料金がかかる

- クルマのカスタマイズができない

- 乗り換える場合は基本的に同じメーカーしか選べない

ローンの月々支払額が抑えられる残クレですが、場合によっては他の購入方法よりも支払額合計が高くなることもあります。残価が買取相場より安く設定されている場合もありますし、事故や走行距離による追加出費が必要になることもあります。

特に残クレの契約終了後に残価を支払いクルマを買い取る場合、「通常のローンの方がトータルの支払いが少なくて済んだ」というケースも珍しくありません。

他にも、数年後に返却する可能性があることから「思い通りに使えない」というデメリットもあります。

Q. 残クレの金利相場はいくら?

A.残クレの金利相場は3~5%です。ただし、これはメーカーや車種によって異なります。

キャンペーン時には金利1~2%程度で契約できることもあるので、少しでも安く乗るならキャンペーン時を狙いましょう。

Q. 残クレの走行距離上限は?

A.各メーカーは、数年後の残価保証のため契約時に走行距離の制限を設けています。目安としては「1ヶ月あたり1,000㎞」程度で設定しているところが多いです。

指定の走行距離を超えると、1kmあたり5~10円程度の追加料金が発生します。

残クレで「得する人」「損する人」

残クレで「得する人」「損する人」の違いは、「残クレのメリットを生かせるか」「デメリットの側面が大きいか」で決まります。

「得する人」

以下のような人は残クレと相性が良いため「便利だ」「残クレを選んで良かった」と感じることが多いでしょう。

- 充分なお金がないが、新車に乗りたい人

- 数年後にはクルマを手放したい人(転居、乗り換えなど)

- 「走行距離が短い」「事故のリスクが低い」など追加料金が発生しにくい人

残クレのメリットが活かせる人の代表が「手元にお金がなく高額ローンも難しい人」です。

そもそもローンではお金を「いくらでも」借りられる訳ではありません。一般に、審査に通りやすい借入金額の目安は「年収の30~40%まで」。例えば年収300万円なら借りられる目安は最大90万円~120万円程度で、残りは自分で用意しなければいけません。このお金を用意できない人にとっては、残価分をローン借入額に入れなくて済む残クレは便利な選択肢でしょう。

この他に、クルマを手放す予定が見えている人にとっては、最初から残価が設定されており、ローンの支払額も抑えられるので残クレと相性が良いです。

「損する人」

以下のような人は、残クレとの相性が悪く「損した」「使いにくい」と感じることが多いでしょう。

- 一括や通常のローンでクルマが買える人

- 通勤や週末の利用で走行距離が長い人

- クルマのカスタマイズが好きな人

- 運転初心者など事故のリスクが高く追加料金が発生しやすい人

残クレはローンの一種であるため、一括でクルマが買える人の場合、利息の分だけ損をする可能性が高いです。

通常のローンでクルマを購入できる人の場合、走行距離など使用における「縛り」が大きいため、その点で「損」と感じることもあるでしょう。

残クレを組む前にチェックすべきこと

より良い購入方法はないか

いざ欲しい車種が決まって商談の段階になると、買うことに気を取られ、金利の比較などをしなくなりがちです。しかしローンの金利は、ディーラーやメーカーによっても異なります。

そのため契約前には「通常のローンか残クレか」という比較に加えて、「違うメーカーなら金利は何%?」「自分にもっと合うローンの組み方はないか?」と考えてみましょう。通常のローンと残クレも含めて、複数のディーラー・メーカーで見積もりを取るのがおすすめです。

設定されている残価は適切なのか

ディーラーが設定する残価が、中古車の買取相場より安い場合もあるので注意が必要です。残クレで「3年後の残価50万円」と設定されたクルマでも、3年後の買取相場は60万円だったというケースもゼロではありません。

そのため残クレを利用する時には、設定された残価が本当に適切なのかを確認することをおすすめします。

ガリバーでは中古車の買取相場を公開しており、お店ではリセールバリューなどの情報も提供しています。お気軽にご相談ください。

登録済み未使用車もオススメ!

新車を考えているものの「少しでも安く買いたい」という人には、登録済み未使用車もオススメです。

登録済み未使用車とは、既に車両登録を済ませてナンバーもついているので「中古車」という扱いではあるものの、実際にはほとんど使用されていないクルマです。通常の中古車と比べると状態がよく、しかし中古車なのでリーズナブルに購入できるのが魅力です。

クルマ選びに関する関連記事

noricoでは、クルマの購入額設定の目安を解説したり、予算に合わせたオススメの車種を紹介しています。他の記事もチェックしてクルマ選びに役立ててください。

クルマ選びは生活の負担にならない範囲にしたいですよね。年収300万円、400万円の方を中心にオススメな車種を紹介しているので参考にしてください。

デザインもカッコよく人気なSUV。新車価格も300万円を超えるものが多く、「SUVが欲しいけど家計に負担がかかる」と懸念の方は中古車も視野に入れてみてください。予算200万円のおすすめ中古車を紹介しています。

- Supervised by norico編集長 村田創

-

中古車のガリバーに勤務して20年以上のベテランが車の知識をわかりやすく解説します。車のことは、多くのメーカーを横断して取り扱うガリバーにぜひ聞いてください。「車ってたのしい!」を感じてほしいと思っています!