.webp)

「月々いくら?何回払い?」自動車ローンの賢い組み方

目次

POINT 1 自動車ローンを組む時に決めるべきこと

欲しい車が見つかり、いよいよ支払いについて決めるという時。自動車ローンを使う人も多いですが、「どうやって組んだらいいんだろう?」と悩む人も多いです。

自動車ローンを組む時には、以下のようなことを決めていかなくてはなりません。

- 頭金を支払うか否か

- 何回払いにするか

- 金利は固定金利にするか、変動金利にするか

- 返済の仕方は元金均等返済にするか、元利均等返済にするか

その中でも特に迷うのが、頭金と支払い回数です。

頭金とは

頭金とは、車を購入する際に、最初に自分で支払うお金のことです。頭金を払うということは借りる総額が減るということなので、その分だけ利息も少なくて済みます。

支払い回数とは

支払い回数とは、自動車ローンを返済する回数のことです。月単位で払っていくので、例えば12回払いにしたら、1年の間、毎月車の代金を支払っていくことになります。金融機関や信販会社によって異なるものの、通常は半年~6年か10年程度の中で自由に設定できます。

ローンの返済期間を長く設定すれば、毎月の支払額は少なくて済みます。しかしお金を借りる期間は長くなるため、利息の総額は多くなります。下記は3年と年10年で返済した場合の一例ですが、3年払いだと総支払額が抑えられますが、10年払いだと毎月の支払額がかなり少なく済んでいます。

※お支払いプランはあくまでシミュレーションです。

※詳しくは0120-22-1616まで、お問合せください。

※価格には付属品、保険料、税金(除く消費税)、登録時に伴う諸費用、リサイクル料金、オプション代は含まれておりません。

※お支払い例は、実質年率9.89%

※ご返済方法:毎月元利均等分割払い※ボーナス併用払いもできます。

※ご返済期間:最長10年間

※ご返済回数:120回

※頭金、ボーナス払い0円で計算しています。

※価格には付属品、保険料、税金(除く消費税)、登録等に伴う諸費用、リサイクル料金、オプション代は含まれておりません。

固定金利・変動金利とは

固定金利や変動金利とは、ローンを借りる時の金利タイプです。固定金利の場合、金利はローンを組んだ段階で決まり変わることがないので、計画を立てやすいというメリットがあります。

変動金利は市場の金利相場に合わせて変動するため、近年の低金利相場であれば金利が抑えられる一方、今後金利が上昇するリスクもあります。

ローン会社によっては既に固定金利・変動金利が決まっており、自分では選べないこともあります。

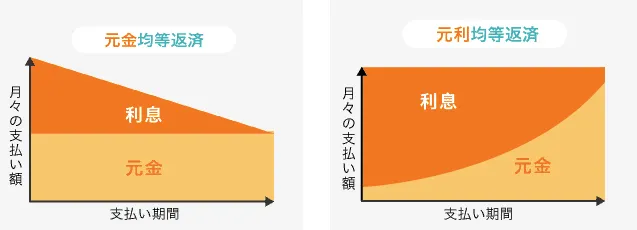

元金均等返済・元利均等返済とは

元金均等返済や元利均等返済とは、返済額の決め方です。以下の図のように、元金均等返済とは月々の支払額のうち元金の額が一定になる返済方法、元利均等返済とは月々の合計支払額が均等になる返済方法です。

この返済方法も、ローン会社によっては既に決まっており、自分で選べないことがあります。

POINT 2月々の支払金額の目安

月々のローンの支払額、つまり借入金額と返済回数を決める時には、以下を一つの目安にしましょう。

- サラリーマンの場合は数か月分、自営業の場合は半年分の生活費を手元に残す

- 借入総額は、年収の30%程度までに抑える

- 月々の返済額は、月々の収入の25%程度までに抑える

何かあった時のために一定の金額は手元に残し、また年収や月収を踏まえて無理のない返済額にしましょう。「無理のない返済額といわれても分からない」という人は、お店や金融機関で相談してみてください。もちろんガリバーのお店でも、ローンのご相談を承っています。

維持費のことも考えて

月々の支払額を考える上では、車の維持費についても考慮にいれましょう。選ぶボディタイプや車種、さらにその地域の駐車場代の相場などによっても維持費は大きく変わります。

以下のページでは具体的なシミュレーションもしていますので、ぜひ参考にしてみてください。

POINT 3 残債がある場合の対処法

以前に借りた自動車ローンの残債がある場合、以下によって対応方法が変わります。

- 今の車を売って次の車を買うのか、今の車をそのままにもう一台追加するのか

- 残債がある車の名義人は自分になっているか、信販会社やディーラーになっているのか

今の車はそのままにもう一台購入する場合は、残債があると審査に通りにくい可能性があります。しかし審査は収入やその他の情報などから複合的に判断されるので、まずは仮審査を受けてから考えてみても良いでしょう。

残債がある車を手放して新しいローンを組みたい場合は、今の車の名義が誰になっているのかによって対処法が変わります。以下のページで確認方法や対処法を案内しているので、チェックしてみてください。

POINT 4少しでもお得に車を買うために今からできることは?

インターネットでは自動車ローンの返済シミュレーションができるサイトも数多くあります。しかし実際にシミュレーションしてみると「ちょっと支払金額が多い…」「もう少し安く済ませられないかな」と思う人もいるのではないでしょうか。

既に車を決めていて、契約も済んでいるという人は、ローンの組み方を変えるくらいしか手はありません。

しかしもし車の購入契約がまだ済んでいないのであれば、お得に車を買うためにできることは他にも数多くあります。たとえば以下のように車の条件を少し変えるだけで、車の購入金額を少しでも抑えることにつながります。

- 新車の代わりに「登録済み未使用車※」を購入する

※初度登録された車両で、かつ使用または運行に供されていない中古車

- 同じ車種でも年式が少しだけ古い車両にする

- 走行距離が「●万キロ未満」の車ではなく「●万キロを少し超えた」車両にする

- レザーシートやサンルーフなどの装備をいくつか諦める

中古車の場合、新車とは異なり「ある在庫から選ぶ」のが基本です。在庫が多いお店なら、「自分の予算」と「希望条件」が折り合う車も見つかりやすいので、選択肢が多いお店を選ぶことをお勧めします。

ガリバーでは、「色は妥協できるからもう少し安い車を」など条件にピッタリが見つかります。「月々の負担を抑えつつ、希望をかなえてくれる車」を見つけ、無理もなく負担も少ないローンの組み方までご案内していますので、お気軽にご相談ください。

記事に関する監修者コメント

生活費を手元に残さず、車の購入にまわしてしまうと、急な出費に対応できなくなってしまいます。現金が必要になったからといって途中でローンを増やすことはできませんので、いくら借りるかは最初によく検討しましょう。

この記事を執筆・監修した人

- 現在の役職・肩書

- 保有資格

税理士、CFPⓇ、FP技能士1級

- 略歴

1997年から税理士業務に従事し、税理士として20年以上のキャリアがあります。

自動車税、所得税といった身近にある税金関係の記事監修が得意。確定申告の仕方や自動車税金の仕組みについてメディアで多く記事監修をしている実績があります。

※ガリバーには直営店とFC店がございます。表示のローンプランは直営店では利用可能ですが、FC店では利用できないローンプランがあるため、詳細は各FC店にお問い合わせください。