低金利な自動車ローンへの借り換えはお得?試算と手続きのやり方

目次

自動車ローン借り換えの仕組みとは?メリット・デメリット

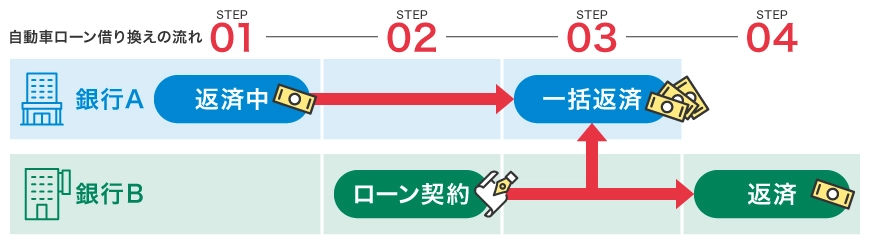

自動車ローンの借り換えとは、返済中の自動車ローンとは別のローンを新たに組み、その資金でもとの自動車ローンを繰り上げ返済することです。その後は新たに契約したローンの返済を行っていきます。

より低金利なローンに借り換えを行えば、ローンの支払総額を少なくできる可能性があります。ただし以下のように、借り換えにはメリットだけでなく、デメリットもあります。

メリット

- 低い金利のローンを検討できる

- 月々の返済額・返済期間を見直すことができる

デメリット

- 借り換えの手続きが面倒

- 借り換えにも手数料が掛かる

ローンの借り換えでは、支払総額を減らせる可能性がある以外に、返済プランそのものを見直すことができます。毎月の返済が負担になっている場合は、「月々の返済額を減らし、返済期間を延ばす」といったことも可能です。

他方でローンの繰り上げ返済には手数料が掛かります。また新たなローンに関しても、事務手続き手数料や保証料を払わなければならない場合があります。

金利の下がり具合と手数料のバランス次第では、かえって支払総額が高くなることもあります。

借り換えをすると「お得」になるケース

ここでは、ローンの借り換えによって支払総額の減額が期待できるケースをご紹介します。

借り換え後の金利が低く、金利差も大きい

返済中のローンと借り換え検討中のローンの金利差が大きいと、支払総額を減らすことができます。特に信販会社のローンから金融機関のローンに借り換える場合は、得になるケースが多いです。

ただし金利差が少ない場合は、返済額がほとんど変わりません。例えば金利が1%下がっても、借入額が100万円の場合は1万円程度の節約にしかならず、かえって手数料の方が高い可能性もあります。

金利によって利息額がどれだけ変わるかは、以下の記事を参考にしてください。

ローンを組んだ当時よりも家計状況が良くなっている

収入の増加などで家計状況が良くなっている場合、より低金利のローンを組める可能性があります。「以前は審査が心配で信販会社のローンにしたけど、家計に余裕が出てきて毎月の支払額を増やせる」といった場合などは、借り換えを検討してみると良いでしょう。

借り換えをすると「損」になるケース

借り換え検討中のローンの金利が低くても、以下でご紹介するケースの場合は借り換えをお勧めしません。

金利の差が少ない

「金利差が1%もない」といった場合は、手数料で損をしてしまう可能性があります。こういったことがないように、借り換えの前には予め手数料がいくらかかるかを確認しておきましょう。

返済期間が残り少ない

ローンの返済期間が残り少ないということは、利息もある程度払ってしまっている状態です。そのため借り換えを行っても、支払総額はあまり変わらないでしょう。

なおローンの返済期間が残り1年未満の場合、金融機関では借り換えを断られる可能性が高いです。

残価設定型ローンからの借り換えはどうなる?

残価設定型ローンとは、数年後の自動車の価値(残価)を差し引いた金額でローンを組み、残価はローンの最終返済回まで据え置かれる支払い方法です。ローン契約終了時には車を返却するか、残価を支払って車を買い取るか、下取りに出すかを選ぶことができます。

残価設定型ローンからの借り換えでは、最終返済回に据え置かれていた残価分が毎月の支払いに分割されるため、月々の支払額は増えやすいです。ただし車を購入する上では、支払総額が減る可能性も高いです。

そのため車を買い取るつもりなら、借り換えを検討しても良いでしょう。

なお残価設定型ローンでは、途中の解約ができないケースもあります。借り換えを検討する場合は、事前に借り換えの可否をディーラーなどに確認しましょう。

借り換えシミュレーション

金利の差で、支払総額はどれほど変わってくるのでしょうか。

今回は一例として、「借入額230万円、60ヶ月(5年)払い、事務手数料2万円」の場合で支払総額と利息総額をご紹介します。

借入額が大きいと、金利による返済額の差も大きくなります。そのため「返済を始めたばかり」「高い車を購入した」という人ほど、ローンの借り換えで得する可能性が高まります。

以下の記事では、借入額と金利に応じた利息総額、月々の返済額を一覧でまとめています。

事前に確認すべきポイント

ローンの借り換えでは、金利だけでなく以下のポイントも事前に確認してください。

- 今のままローンを返済すると、残りの返済額はいくらになるのか

- 借り換えをすると、返済額はいくらになるのか

- 今のローンを繰り上げ返済するのに手数料はいくら掛かるのか

- 新たなローンの、保証料を含めた金利や返済額はいくらなのか

- 新たなローンの事務手続き手数料はいくら掛かるのか

借り換えの手順

借り換え手続きの大まかな流れは、以下の通りです。

- 借り換えたいローン会社で仮審査を受ける

- 仮審査を通過したら、現在借りているローン会社へ繰り上げ返済したい旨を伝える

- 必要書類を揃え、新しいローン会社の本審査を受ける

- 本審査に通過したら契約を結び、現在のローンの残債を繰り上げ返済する

借り換えに必要な書類

借り換えの手続きに必要な書類は、一般に以下の通りです。ただし申込先によって必要書類は異なるため、手続きの前には必ず申込先のHPなども確認してください。

- 本人確認書類(免許証やパスポートなど)

- 勤務先や勤続年数が確認できる書類(健康保険証など)

- 所得を証明する資料(源泉徴収票、住民税決定通知書、確定申告の控えなど)

- 現在借りているローンの返済予定表

- 現在借りているローンの返済状況が分かるもの(通帳のコピーなど)

- 車検証の写し

- 銀行の届出印

自動車ローンの借り換えに関するQ&A

所有者が自分名義でなくても借り換えできるの?

所有権が自分名義でなくても、借り換えはできることが多いです。

借り換え先の審査を通過してお金が振り込まれたら、そのお金で元々組んでいたローンを繰り上げ返済しましょう。その後、所有者を自分名義に変更します。

ただし契約中のローン会社が繰り上げ返済を受け付けていない場合もあります。また本人・家族名義ではない車に対しては自動車ローンを提供していない金融機関もあるので、事前に確認しましょう。

ローン契約してどれくらい経てば借り換えできるの?

ローンの契約後いつから借り換えできるのかは、統一された決まりはありません。

金融期間のよっては、下記のような条件が設けられていることがありますので、よく要件を確認することをおすすめします。

- 借り換えたいローンの契約日から、1年以上経過している

- 借り換えの申し込み日までの直近1年間、滞りなく返済している

※金融機関によって、指定の期間や実績が数年にわたる場合もあります

車も見直して家計を楽に

自動車ローンの借り換えを検討している場合は、併せて車の乗り換えも検討してみましょう。

「ローンが残っているから」とライフスタイルに合わない車に乗り続け、知らないうちに損をしている人は少なくありません。例えばお出かけ用に買ったミニバンも、家族で出かける機会が少ないなら思い切ってコンパクトカーなどにしても良いでしょう。

ガリバーでは今の車の買取額、新しい車の値段、ローンの金利、維持費などを踏まえて「買い替えがお得かどうか」をご案内します。ローン返済中で所有権が自分にない車の乗り換えも、手続きを一括で承りますので、まずはお気軽にご相談ください。

借り換えを検討する場合、金利だけを見るのではなく、実際にシミュレーションして、支払総額を比較する必要があります。また、借り換え時も当初の借入時と同様に審査はありますので、ご留意ください。