多くの場合、残価設定ローン(残クレ)は途中解約できます。ただし、違約金や手数料、その他の追加支払いが生じたり、返却でお金が戻ってこなかったりすることも少なくありません。ここでは、残クレの途中解約する方法(選択肢)や注意点、ポイントを分かりやすく解説します。

残クレは基本的に途中解約が可能

残価設定ローン(以下「残クレ」)は、基本的に途中解約が可能です。方法としては、主に以下の4つが考えられます。

- 車を返却する

- 一括返済して車を買う

- ローンの借り換えで一括返済する

- 業者に車を売却して一括返済する

ただし「早期返却なのにお金が戻らなかった」「追加費用がかかった」という人も少なくないので、慎重に検討しましょう。

そもそも残クレとは

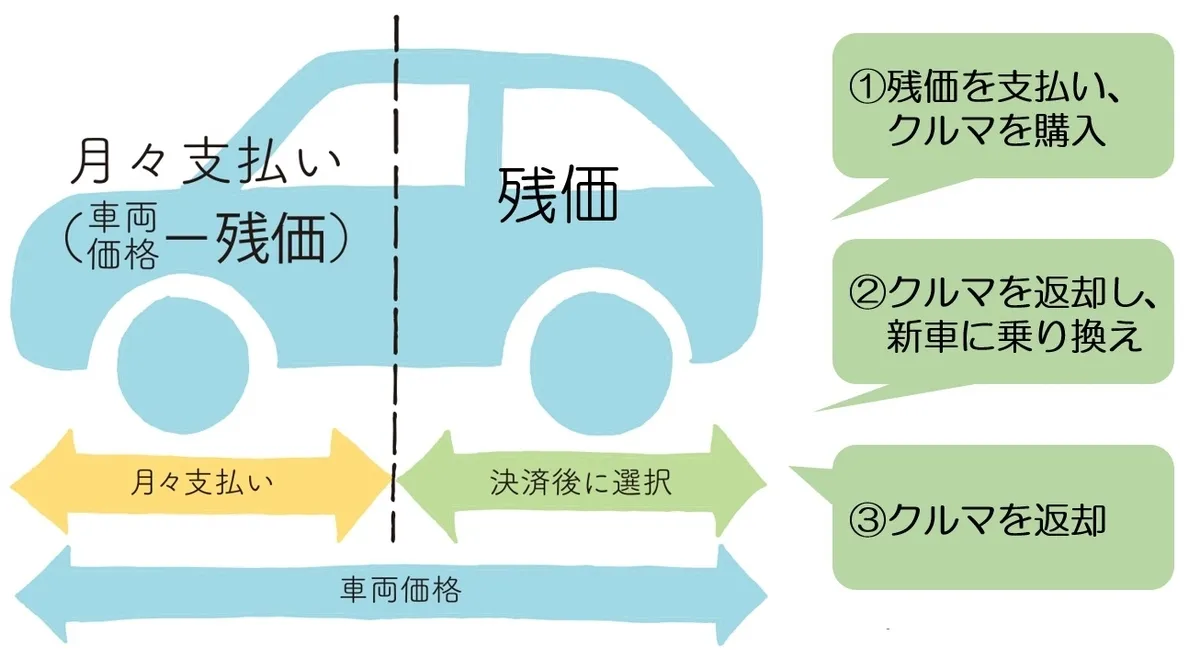

残クレは自動車ローンの一種で、車両価格から数年後に見込まれる査定額(=残価)を引き、残りの金額+利息を月払いする仕組みです。

たとえば、300万円の新車で5年後の残価が130万円の場合、契約者は170万円+利息を約5年かけて支払います。

残価以外の支払いが済んだら①残価を支払って車を正式購入、②車を返却して次の車に乗り換え、③車を返却のいずれかを選択します。

残クレのメリット/デメリット

残クレは一般的なローンより月々の支払額を抑えられる一方、支払総額は高くなりがちです。

| メリット | ・一般的なローンより毎月の支払額が安い ・一定条件のもとで残価が保証されている ・車を乗り換えが比較的容易 |

|---|---|

| デメリット | ・利息総額(≒支払総額)が高くなりがち ・走行距離やカスタマイズの制限がある ・走行距離や車両のキズ等で追加費用がかかる ・他のお店の買取額が残価を上回ることがある |

残クレで特に注意したいのが、利息のかかり方と車の扱い方です。

残クレの利息は、残価を含めた車両価格全体にかかります。返済で残価を据え置く分だけ元金の減りが遅く、利息総額は高くなりがちです。

また、残クレは数年後に車を返却(≒下取り)する可能性があるので、車の走行距離やカスタマイズに制限が課されます。

残クレの途中解約でよくある理由

残クレの途中解約の理由としては、以下のようなケースが見られます。

- 乗り換えたい車がある

- 車検でお金がかかる前に手放したい

- 毎月の返済が苦しい/金利が高い

- 引越し等で車が不要になった

- 事故等でキズがつき、残価で売れない

- 走行距離が規定値をオーバーしている

車を返却する人では、買い替え希望や車検前での解約、返済難といった理由が多いようです。

一方、「車を残価で引き取ってもらえない」と判断した人は、一括返済して乗り潰したり、他の業者に売却したりする傾向があります。

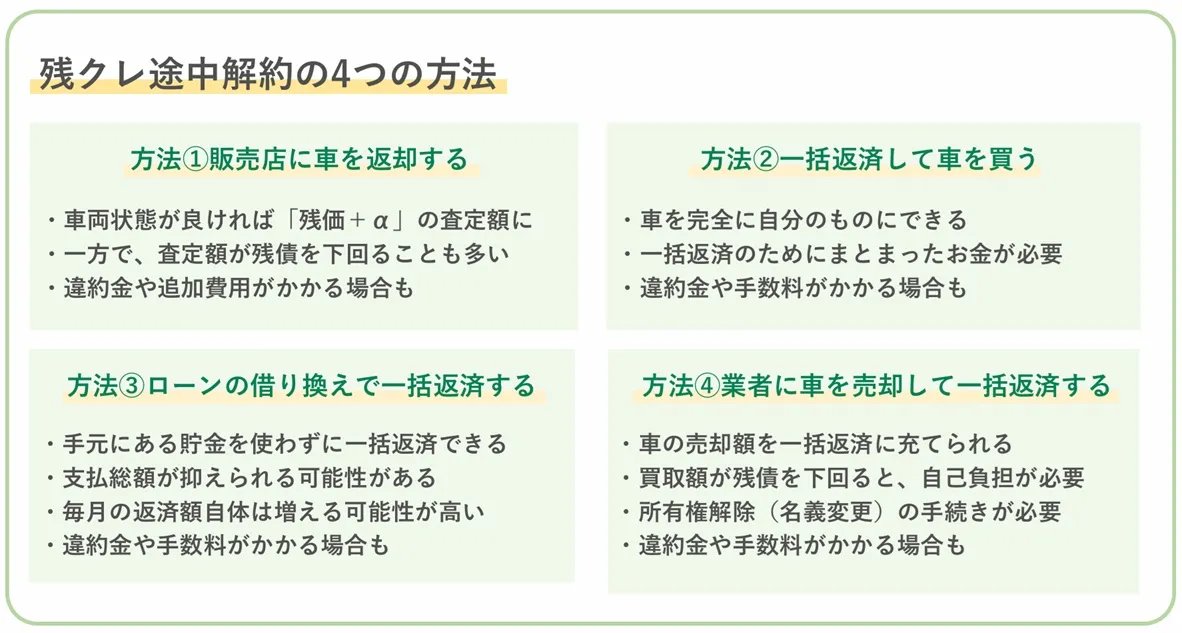

残クレを途中解約する4つの方法

冒頭でもご紹介したように、途中解約の方法(選択肢)としては①車の返却、②車の購入、③ローンの借り換えによる一括返済、④業者に売却しての一括返済が考えられます。

ここでは、各方法のメリットやデメリットを解説します。

①車を返却する

残クレ契約をした販売元で車を査定してもらい、車を返却(売却)します。注意点は、早期返却でも「お金が戻ってくるとは限らない」ことです。

返却のタイミングや車両状態にもよりますが、査定額がローン残債を下回ることは少なくありません。また、違約金が発生したり、車両状態の問題から追加費用が発生したりする可能性もあります。こうした場合は、残債との差額や追加費用の支払いが必要です。

②一括返済して車を買う

一括返済すれば正式に車が自分のものとなり、走行距離やカスタマイズの制限、キズなどを懸念する必要がなくなります。

ただし、残価も含めたローン残債をすべて返済することになるので、まとまったお金が必要です。また、違約金や一括返済の手数料が発生するケースもあります。

③ローンの借り換えで一括返済する

残クレの金利は3~5%が相場ですが、銀行系ローンなら更に低金利となることも。また、残価を据え置かない自動車ローンのほうが利息総額も抑えやすいです。

ただし、販売店によっては借り換えを禁止していたり、一括返済に手数料がかかったりします。また、借り換え自体に手数料が発生することも多いです。「最終的に支払総額がいくら安くなるか」をよく見極めましょう。

④業者に車を売却して一括返済する

車の売却は、原則としてその車の所有者しかできません。そのため、所有権が販売店側にある残クレでは「所有権解除(≒名義変更)」の手続きが必要です。

本来、所有権解除はローンを完済しないとできませんが、中古車販売店によっては買取額を元手にローン返済と所有権解除をまとめて行ってくれる場合があります。

ただし、買取額がローン残債を下回る場合、差額は自分で負担しなければいけません。また、違約金や手数料がかかる場合もあります。

残クレ途中解約の注意点とポイント

残クレの途中解約はメリットも多いですが、損をしたり、手間をかけるほど得をしなかったりする可能性もあります。事前によく検討して決断しましょう。

途中解約で考えられるリスク

残クレの途中解約は、必ずしも「得」「メリットが多い」とは限りません。以下のようにリスクもあります。

- 違約金や手数料が発生する

- 返却で査定額が想定を下回る

- 購入による出費で家計を圧迫する

こうしたリスクに備えるため、途中解約する前には下調べや資金準備をしましょう。

ポイント①事前に契約書を熟読する

残クレの契約内容・条件は、当然ながら1社ずつ異なります。そのため、途中解約する場合はいきなりお店にその旨を伝えず、事前に契約書を読み、以下の点を確認しましょう。

- 違約金の有無

- 各種手数料の有無

- 早期返却や購入の条件

- 追加費用の発生条件など

ポイント②お店などに事前相談する

車を返却する場合の査定額や購入時の必要金額は、お店に相談しないと分からないことが殆どです。だからこそ、途中解約の決断前にお店と相談し、その上で最終判断をしましょう。

また、借り換えの場合は相手の金融機関などにも事前相談し「本当に得するのか」「総額がいくら安くなるのか」を試算しましょう。

ポイント③返却なら車両をキレイに

返却する場合は少しでも車両状態を整え、査定額が高くなるようにしましょう。

専門店で修理やクリーニングまで受ける必要はありませんが、自分で消せるような小さなキズを処理したり、車内の脱臭・掃除をしたりしてください。

ポイント④購入なら事前に貯金を

車を購入する場合は、残価分も含めた一括返済が必要です。また、この返済額に加えて違約金や手数料が発生する可能性もあります。

購入前にはローン残債より少し多めの金額を用意し、さらに急な出費に備えて貯金をしておきましょう。

残クレに関してよくある質問

Q. 残クレはデメリットが多いって本当?

残クレは一般的なローンより月々の返済額を抑えられる一方、支払総額は高くなりがちです。また、ローン完済までは所有権が販売店側にあるため、走行距離やカスタマイズを制限されるといったデメリットがあります。

Q. 残クレで得するのはどんな人?

以下のような人は、残クレに向いているでしょう。

- 充分なお金がないが、新車に乗りたい人

- 数年後には車を手放したい人(転居、乗り換えなど)

- 「走行距離が短い」「事故リスクが低い」など追加料金が発生しにくい人

Q. 残クレでローンの借り換えは可能?

販売店(会社)によって、借り換えを可能なケースとそうでないケースがあります。

借り換えが認められているケースでも、一括返済や借り換えにあたって手数料が発生することが少なくありません。「手間をかけた割に総額が安くならなかった」とならないよう、事前に借り換えの条件や返済のシミュレーションを確認してください。

Q. 残クレで返済中の車は売れる?

残クレで返済途中の車を売ることは可能ですが、事前に所有権の解除が必要です。

所有権の解除は「①ローンを完済する」「②中古車販売店などで売却とローンの返済、所有権解除を依頼する」の2つの方法があります。

手元にまとまったお金がない場合や手間を省きたい場合は、②がおすすめです。ただし、査定額がローン残債を下回った場合は、その差額を負担しなければいけません。

Q. 下取りと買取はどっちが高い?

一般には、ディーラーの下取りよりは中古車販売店の買取のほうが高い傾向があります。

ディーラーの下取りでは、購入者は新車の値引きに注力しがち。その分、下取りでは価格を引かれにくい傾向があります。また、ディーラーの下取りでは相見積もりを取る人が少なく、ライバルが少ない点も査定額が低くなりがちな要因です。

norico編集部おすすめ記事

車の乗り方としては、購入以外にサブスクやカーリースといった選択肢もあります。また、残クレで途中解約して他のお店に売却することを検討している場合は、査定額の調べ方についても知っておきましょう。

- Supervised by norico編集長 村田創

-

中古車のガリバーに勤務して20年以上のベテランが車の知識をわかりやすく解説します。車のことは、多くのメーカーを横断して取り扱うガリバーにぜひ聞いてください。「車ってたのしい!」を感じてほしいと思っています!