2025年夏の参院選において、争点の一つともされているガソリン税。

ここでは、ガソリン税とは何か、税額や使い道、その他のガソリン価格の内訳やガソリンが二重課税といわれる理由、暫定税率などについて分かりやすく解説します。

ガソリン税とは?課税額はいくら?

ガソリン税とは、その名の通りガソリンに対して課される税金であり、現在の課税額は暫定税率も含めて1Lあたり53.8円です。国の財源に充てられる揮発油税と、地方財源に充てられる地方揮発油税から成ります。

ガソリン税は、もともと石油メーカーなどに納付義務があります。しかしながら、実際は消費者が支払うガソリン価格に税額が反映されている状態です。

使い道は主に道路の整備や維持管理

ガソリン税の主な使い道は、道路の整備や維持管理です。ただし、現在は社会保障や教育、環境対策など幅広い分野にその税収が充てられています。

ガソリン税は1950年代に導入され、当時その使い道は「道路特定財源」として道路の建設や補修、高速道路の整備などに限定されていました。しかし、2009年に道路特定財源制度が廃止され、ガソリン税は使い道を限定しない「一般財源」に変わりました。

現在のガソリン税の内訳

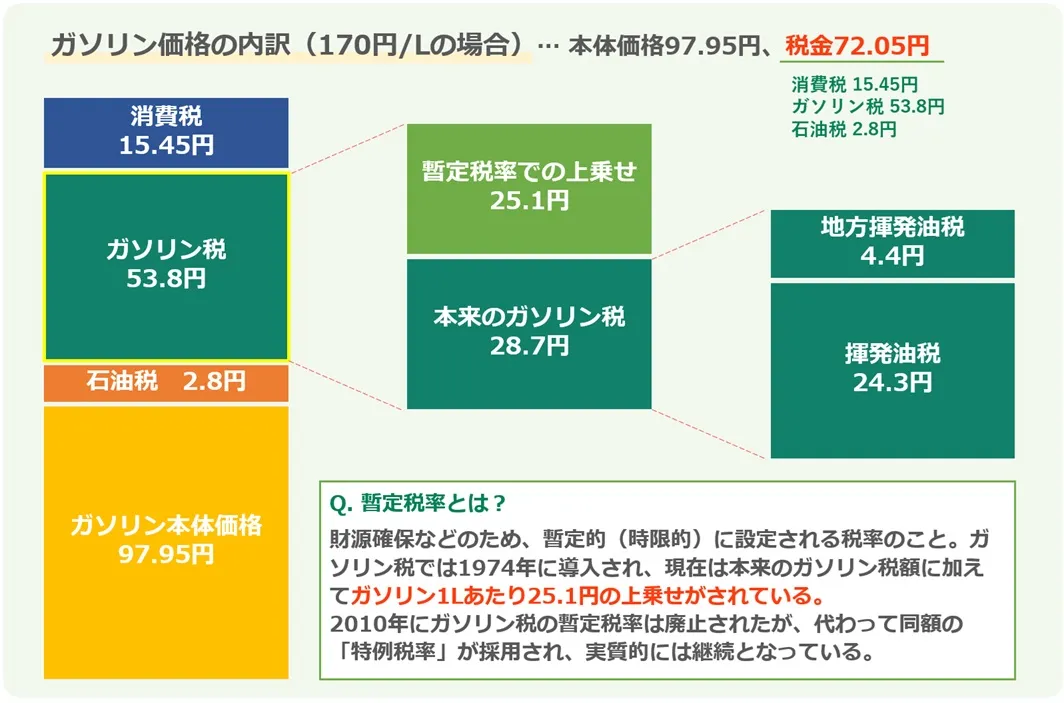

現在のガソリン税の税額は、前述の通りガソリン1Lあたり53.8円です。その内訳は、以下の通りです。

- 揮発油税:24.3円

- 地方揮発油税:4.4円

- 暫定税率による上乗せ:25.1円

もともとのガソリン税は、揮発油税の24.3円/Lと地方揮発油税の4.4円/L、つまり合計28.7円/Lです。しかし、暫定税率により25.1円/Lの上乗せが生じています。

Q. 暫定税率とは?

暫定税率とは「時限的に設定される税率」であり、ガソリン税では以下の理由から1974年に導入されました。

- オイルショックによるエネルギー価格の高騰

- 道路特定財源の不足

暫定税率は本来「一時的な措置」ですが、ガソリン税の暫定税率は50年以上にわたって継続されています。詳しくは、以下の記事を参照してください。

【関連記事】ガソリン税の暫定税率廃止はいつから?廃止が実現しない理由

ガソリン税以外に含まれている税金

ガソリン代に含まれている費用は、ガソリン本体価格とガソリン税だけではありません。実際には、石油税と消費税も含まれています。

石油税(石油石炭税+温暖化対策税)

石油税とは、原油や石油製品に対してかかる税金であり、ガソリンの場合は石油石炭税と温暖化対策税から成ります。課税額は以下の通りです。

- 石油石炭税(2.04円/L)

- 温暖化対策税(0.76円/L)

なお、温暖化対策税は地球温暖化対策として、石油・石炭などの化石燃料に対してかけられています。

消費税

ガソリンにも、消費税がかかっています。税率は10%です。

なお、ガソリンではガソリン税や石油税も含めた金額に消費税がかかっており、「二重課税」との指摘もされています。詳しくは次の章をご覧ください。

ガソリン価格の約4割が税金

ガソリン価格を170円/Lとした場合、その内訳は以下の通りです。

- ガソリン本体価格:97.95円

- 石油税:2.8円

- ガソリン税:53.8円

- 消費税:15.45円

つまり、170円のうち72.05円は税金であり、ガソリン価格のうち税金が占める割合は42%となっています。

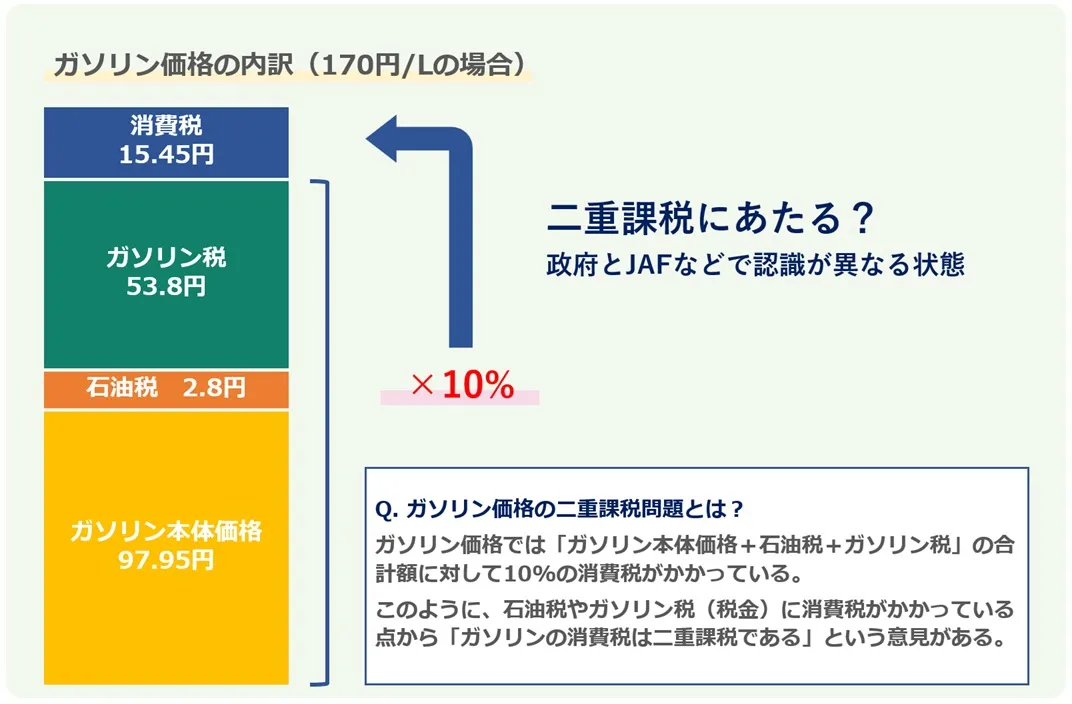

ガソリンの二重課税問題とは?

2025年の夏の参院選では、ガソリン税の暫定税率が一つの争点とされています。この暫定税率とともに、ガソリン価格の問題点として挙げられているのが「二重課税」問題です。

ガソリン価格の内訳で見える構造

先にご紹介したように、ガソリン価格は①ガソリン本体価格、②石油税、③ガソリン税、④消費税から成っています。

このうち、消費税は「①ガソリン本体価格+②石油税+③ガソリン税」の合計額に対して10%が掛けられています。つまり、消費税は石油税やガソリン税の金額分にも課税されており、これが「ガソリン価格は二重課税である」といわれる理由です。

いつから二重課税の構造になったのか

ガソリン価格が二重課税のような構造になったのは、1989年のことです。

前述の通り、ガソリン税が導入されたのは1950年代のこと。その後、1978年に石油税が導入され、さらに1989年になって消費税が導入されました。

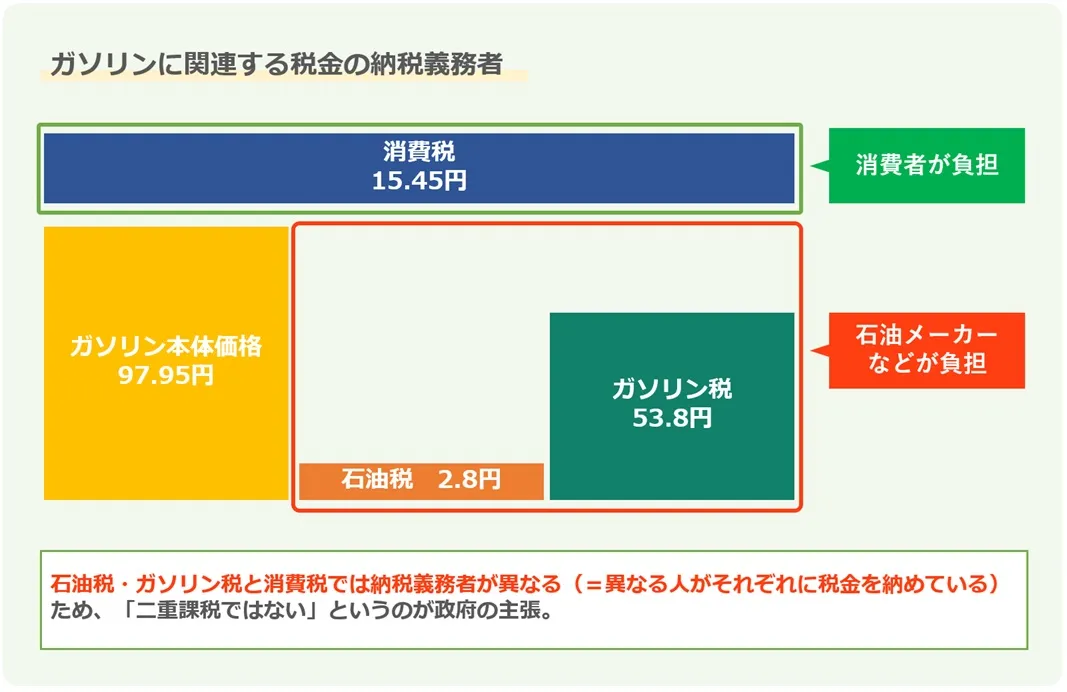

政府の見解は「二重課税にあたらない」

現在のガソリン価格の構造について、政府は「二重課税にあたらない」としています。石油税・ガソリン税と消費税では、納税義務者が異なるからです。

石油税・ガソリン税の納税義務者は、石油メーカーなどです。一方、消費税の納税義務者は消費者です。

石油メーカーなどは、石油税・ガソリン税を納めた上で、その金額をガソリン価格(商品価格)に組み込んでいます。そのため、消費者は石油税やガソリン税を負担している訳ではなく、あくまで「商品価格に対する消費税を負担している」というのが政府の説明です。

JAFなどからは見直しを要求する声

政府は「二重課税にあたらない」としている一方、国民民主党などは二重課税の構造を問題視しています。識者においても見解は分かれており、「二重課税の構造を解消すべき」という意見の専門家も少なくありません。

JAFも税制改正に関する要望書を継続的に提出し、政府に対して二重課税や暫定税率の見直しを要求しています。

自動車ユーザーにできることは?

夏の参院選の結果次第でもありますが、暫定税率の廃止や二重課税構造の解消には、まだ時間がかかる可能性があります。自動車ユーザーの方は、まず「ガソリンを使いすぎない」ことで税負担を抑えましょう。

環境や運転方法で燃費向上を図る

燃費は、その車の性能だけでなく、走行環境や車の運転のしかたによっても変わります。燃料を消費しすぎないよう、以下のような工夫・心がけをしましょう。

- 不要な荷物は積まない

- 窓を使ってエアコンの利用を減らす

- 発進時はクリープ現象を活用する

- 停止の少し手前からアクセルを放す

- できるだけ一定の速度で走る

- 必要以上の速度は出さない

車は重いほど燃費が悪くなるので、不要な荷物は降ろしましょう。また、急発進・急加速・急減速・急停止など「急」がつく運転は燃料を多く消費します。

燃費の良い車への乗り換えも一手

そうは言っても、環境や運転方法で改善できる燃費の度合いは限られています。また、燃費は年を経るごとに悪化するので、ある程度の年数を乗っているなら乗り換えも一手です。

以下の記事では、最新の燃費ランキングを公開しています。

ガソリン価格に関するQ&A

Q. 暫定税率はいつ廃止される?

暫定税率は「いずれ廃止される」ことになっていますが、その時期は定まっていません。

2024年12月、与党と国民民主党は暫定税率の廃止について合意をしましたが、その時期は明記されませんでした。また、2025年6月には野党7党が翌月での暫定税率廃止を求める法案を国会に提出しましたが、採決には至りませんでした。

Q. 暫定税率はなぜなくならない?

暫定税率が廃止されないのは、主に以下のような理由からだと考えられます。

- 道路整備のための財源が必要

- 暫定税率が財政赤字の抑制に役立っている

- 廃止すれば地方財政にも影響する

- 他の車関係の税制改正とともに見直しを行いたい

- 脱炭素の国際的な流れに反する

上記内容については、以下の記事で詳しく解説しています。

【関連記事】ガソリン税の暫定税率廃止はいつから?廃止が実現しない理由

Q. ガソリンの税金は二重課税?

ガソリン価格には、ガソリン本体価格にガソリン税や石油税が加わり、その合計額に消費税(10%)がかけられています。このガソリン税等に消費税をかけている状態が「二重課税である」と指摘する意見があります。

Q. ガソリンの二重課税は違法でない?

ガソリン税・石油税に対して消費税がかかっている状態は「違法でない」と見なされています。消費税は商品の最終価格に対してかかるものであり、ガソリン税・石油税は納税義務者である石油メーカーなどが納付した上でその金額を商品価格に反映したと考えられているからです。