2017年4月から予定されている増税。消費税10%になる代わりに自動車取得税が無くなるが、新たに環境性能割増が導入される予定だ。2020年基準の燃費値に対して、課税される。現在のエコカー減税よりも厳しくなることは確実で、多くのクルマが割増対象になる可能性が高い。そこで、増税前後の節税についてもレポートした。

結論:取得税は廃止されても「環境性能割増」がプラスされる

ので、相変わらず自動車取得車の税金負担は大きいまま

消費税は2017年4月から10%に増税されることが既定路線になっている。安倍首相が少々のことがあっても延期はない、と明言しているからほぼ確実に実施されると見ていい。前回は、増税時期の延期を選挙の争点として利用し、まんまと衆院選で勝利した安倍自民党も、2016年夏に参院選(あるいは衆参同日選)を終えた後の2017年4月なら、当面は選挙がないから増税しても大丈夫と思っているのだろう。

消費税10%への増税に向けて税制改正の論議が進み、自民党の税制調査会が消費税増税に合わせて自動車取得税(取得価格の10%)を廃止することと、その代わりに自動車税に環境性能割増を実施することを決定した。

これは、自動車取得税を廃止する一方で、エンジンの排気量に応じて課税される自動車税は従来のままで残し、これに環境性能に応じた割増税を購入時に課税するものだ。最終的には国会での審議を経て決まることだが、自民・公明の与党が圧倒的な多数を占めていることを考えると、このまま実施されると見ていい。

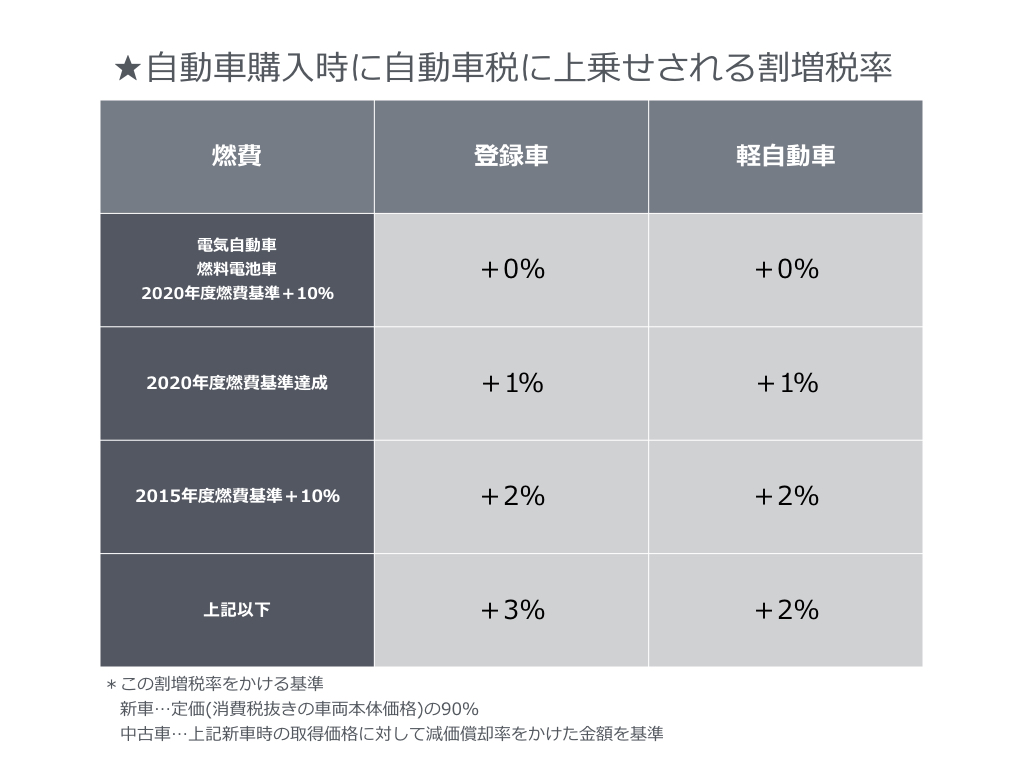

こうなると税率は別表に示したように、0~3%の環境性能に応じた割増税が、以下の表のように課税されることになる。これは車両価格に対するパーセンテージではない。新車の場合には定価(消費税抜きの車両本体価格)の90%が基準になる。理由は、新車価格から10%程度の値引きがあるとの前提からだ。中古車の場合には、上記新車時の取得価格に対して減価償却率をかけた金額を基準に同様にパーセンテージで課税される。

燃費の基準が2015年基準から2020年基準に変わることで、より燃費の良いクルマでないと免税やより軽い税率が適用されないので、これまでよりも幅広い車種に課税が広がることになる。燃料電池車や電気自動車、多くのハイブリッド車は免税されるだろうが、ガソリン車が免税レベルまで燃費を向上させるのは、かなり難しいだろう。

2015年基準では免税扱いだったクルマが、2020年基準では課税になるという例がたくさん存在するからだ。

自動車税の環境性能割増がこのまま決まってしまうのは避けられそうにないが、この割増税はそもそもがとんでもない話である。

だいたいにおいて、平成元年に一般付加価値税として消費税が実施されたとき、個別商品を対象にした自動車取得税は廃止されるべきものだった。クルマを取得することに対して、消費税と自動車取得税が課税されるのでは、二重課税であるからだ。

ただ、そうしたまっとうな理論は通らず、財源不足を理由にクルマに対して個別付加価値税の自動車取得税が継続されてしまった。それは、消費税が3%から5%へ、さらには8%に増税されても変わらなかったが、今回の10%への増税では、さすがに二重課税を続けることが難しくなり、自動車取得税は廃止されることになった。

それでも財源不足の状況は変わらず、また消費税が国税として丸々国庫に入ってしまうため、地方財源の自動車取得税(自動車税も同じ)を単純に廃止したのでは地方の財源不足が深刻化するため、総務省が自動車取得税に変わる税として発想したのが環境性能割増だった。これが、通ってしまうことになったのだ。

本来なら、消費税として国庫に入った分の一部を地方に回すのが筋だが、国も多額の債務を抱えている状態であるため、改めてユーザーから税金をとろうしているわけだ。これまでの自動車取得税が年間1200億円程度の税収になっていたのに対し、環境性能割増では900億円程度の税収になると見られていて、ユーザーの税負担は200億円程度減る見通しだという。

全体としては多少の負担軽減になるものの、自動車に関する税負担は相変わらず重いというのは環境性能割増が実施されても変わらない。

消費税の増税と環境性能割増の実施前後にできる節税対策は?

消費税が5%から8%に増税されたときには大量の駆け込み需要が発生した。8%から10%に増税される今回もが、相当な駆け込み需要が発生するのは間違いないだろう。実施が2017年4月からなので、そうでなくても新車の販売台数が大きく盛り上がる2017年3月に需要が拡大するのは確実だ。

クルマの購入を考えているなら、取り敢えずは2017年3月中に登録が終わるような形で商談を進めたい。消費税だけで200万円のクルマなら4万円、300万円のクルマなら6万円の差が生じるのだから、取り敢えず購入を急ぎたい。

車種によっては、2017年3月に買うよりも自動車取得税が廃止された後の4月になってから買ったほうが有利になるクルマも出てくる。燃費が良くて自動車取得税が免税になっているようなクルマなら、環境性能割増を待つことはなく、消費税増税前に買ったほうが良い。

車種によっては、取得価格の5%(軽自動車は3%)が課税される自動車取得税より、最高で3%(軽自動車は2%)の環境性能割増のほうが有利になるクルマも多いが、有利になるクルマも消費税の増税と相殺される部分があるので、そんなに得をするわけではない。

2017年4月の実施後に環境性能割増に対応するには、免税対象となる低燃費車を中心にしたクルマ選びをすることになるのだろう。300万円のクルマで免税と3%の課税とでは、購入予算に9万円の差が出る。これまた相当に大きな金額である。

2017年4月の時点でエコカー減税がどうなっているか見通せないが、それによって自動車税の負担が減るなら、なおさらに低燃費車を選びたい。

低燃費車は、税金からガソリン代に至るまで、経済性の面で有利であるものの、走りに関してはつまらないクルマであることが多い。なので、スポーティで走りの良いクルマを選びたいという選択は当然あり得るが、その場合には環境性能割増の負担を受け入れることになる可能性が高い。

レポート:松下 宏