車の取得時に課される税金「環境性能割」が、2026年3月末で廃止されることになりました。

ここでは、環境性能割の概要や廃止の経緯、廃止で車の購入費用がいくら安くなるか、今後の課題などをわかりやすく解説します。

2026年3月末で環境性能割が廃止に

2025年12月19日、与党税制調査会は「令和8年度税制改正大綱」を決定。その中で、自動車取得時に課税されてきた「環境性能割」を2026年3月末で廃止することが明記されました。

また、2026年4月末で終了予定だったエコカー減税は基準を厳格化して2年延長、自動車税や自動車重量税については2028年以降に電気自動車やプラグインハイブリッド車で課税を強化する方針が示されました。

国民民主党との合意で「停止」から一転

2026年度の税制改正をめぐり、政府・与党は環境性能割を「2年間停止」の方向で検討を進めてきました。しかし、12月18日、国民民主党との政策協議で環境性能割の廃止に合意しました。

国民民主党は「自動車税の減税」を公約に掲げており、特に環境性能割の廃止を強く求めていました。今回、政府・与党は少数与党という立場も踏まえてその要求を受け入れた形です。

そもそも環境性能割とは

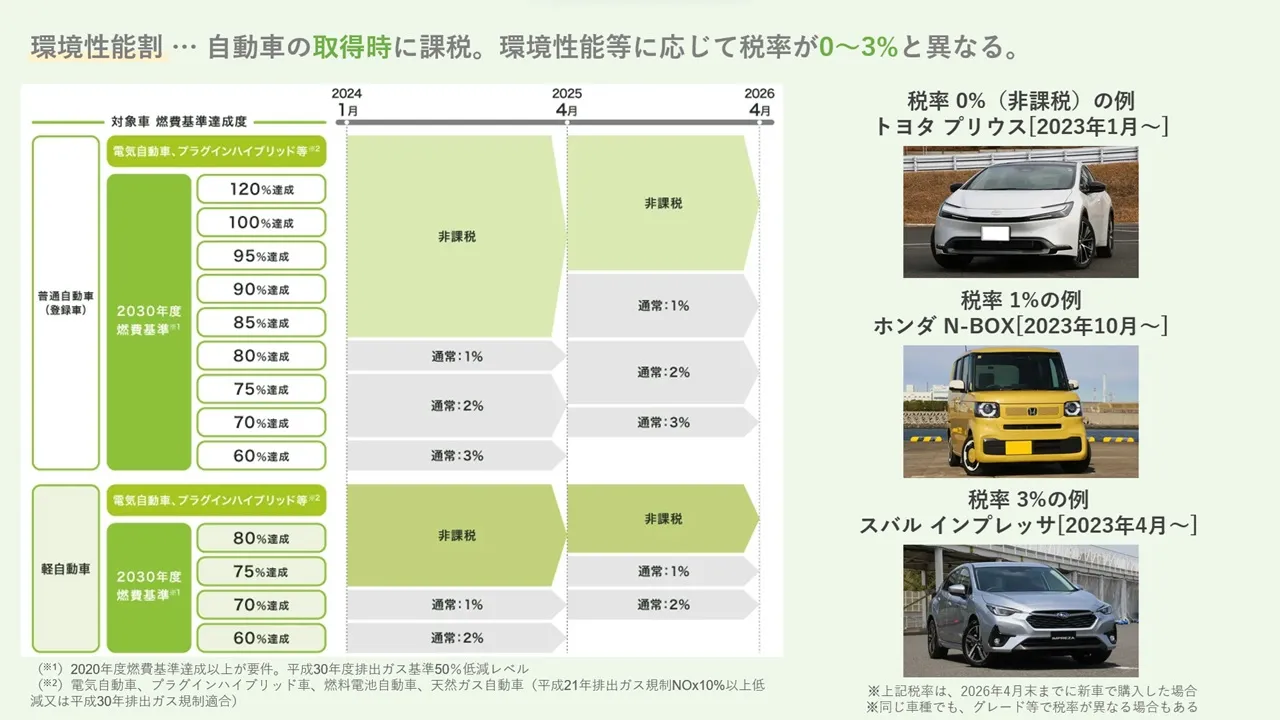

環境性能割とは、自動車の取得(購入や譲渡)時に課されてきた地方税であり、正式名称を「自動車税・軽自動車税環境性能割」といいます。2019年10月に、それ以前に課されていた自動車取得税に代わって導入されました。

税率は取得する車の環境性能等に応じて異なり、車両の取得価額※に対して0~3%が課税されます。同じ車種でも、グレードやパワートレインによって税率が異なる場合があります。

※自動車や軽自動車を取得した際の課税標準となる価格。新車の場合、一般に「新車価格の約90%+装備したオプションの価額」

【関連記事】自動車税環境性能割とは?新車・中古車を購入した場合の計算方法

「二重課税」が指摘されてきた

そもそも環境性能割は、これまで自動車業界などから「二重課税である」と指摘されてきました。自動車取得時には、環境性能割に加えて消費税が課税されるためです。

また、自動車ユーザーからも「自動車関連諸税の負担が大きい」という意見が多く、公平性や物価高における負担軽減も意識して、今回の廃止が実現したと考えられます。

環境性能割廃止で車はいくら安くなる?

環境性能割が廃止されれば、消費者は車取得時のコストを抑えられる可能性があります。

ただし、必ずしも車の購入費用が安くなるとは限らず、車種やグレードによっては変化がない可能性もあります。

環境性能次第で価格抑制効果は異なる

※新車における環境性能割の計算式

環境性能割の廃止で「車がいくら安くなるか」は、車種・グレード等で異なります。

そもそも電気自動車やプラグインハイブリッド車は、環境性能割が非課税です。また、ハイブリッド車でも環境性能が優れた車両は非課税で、これらの車は購入コストが従来と変わりません。

一方、純ガソリン車など税率が1~3%に該当する車は、環境性能割の廃止によって購入時のコストを抑えられます。具体的な金額は数万円~20万円程度と、車両価格によって大きく異なります。

一例として、トヨタ「ランドクルーザー300」(ZX/5人乗り)でオプションを一切つけずに見積もりシミュレーションを実施したところ、環境性能割の税額は18万9,800円でした。

中古車は「影響ゼロ」の車もやや多い

※中古車における環境性能割の計算式

環境性能割は新車・中古車問わず課税されますが、中古車の場合は年式等の条件次第で環境性能割が0円となります。

中古車では、取得価額の算出にあたって年式に応じた残価率が掛け合わされます。普通自動車は6年、軽自動車は4年で残価率がゼロとなり、取得価額が50万円以下の車両も環境性能割が免除されます。

つまり、環境性能割の廃止によって中古車で恩恵を受けられるのは、高年式のガソリン車などを購入するケースのみと考えられます。

環境性能割の廃止における課題

環境性能割が廃止されれば、車両によっては購入時のコストが大きく抑えられます。一方で、環境性能割の廃止に関しては財源確保や脱炭素社会からの逆行といった課題があります。

課題①税収減に対する財源確保への対応

環境性能割は重要な地方財源であり、2025年度の税収は約2,000億円です。廃止によって、東京・神奈川・愛知・大阪の4都府県では税収減が100億円以上になる見込まれています。

代替財源はまだ決定しておらず、地方自治体の減収分については「国の責任で手当する」ことになっています。

課題②脱炭素社会からの逆行

日本は、以前から脱炭素社会実現を目指す方針を掲げており、これまで環境性能に優れた車への優遇政策を多数講じてきました。環境性能割も環境性能に応じて課税額を変え、電動車等の普及を促す目的がありました。

しかし、環境性能割の廃止で電動車等を購入するメリットは1つ失われ、これは脱炭素社会の流れにも逆行する政策ともいえます。

その他の自動車税制も改正の方針

今回の税制大綱では、自動車関連諸税について以下のような方針も示されました。

- 自動車税(種別割)は、2028年度から電気自動車に重量に応じた課税を導入する

- 自動車重量税は、2028年5月から電気自動車とプラグインハイブリッド車に追加の課税を行う

- エコカー減税は、減税基準を厳格化したうえで2028年4月末まで延長する

電気自動車は排気量ゼロのため、これまで自動車税は最低額での課税でした。しかし、電気自動車は重いバッテリーを積んでいるので道路への負荷が大きく、その分の負担を求める方針です。自動車重量税の追加課税も同様の理由からで、具体的な税率は引き続き検討し、2027年度の税制改正で結論を得る方向です。

エコカー減税は、環境性能に優れた車の自動車重量税の免税・減税を行う政策で、2026年4月末までの時限立法でしたが、こちらは基準を厳格化して2年延長となりました。

求める車の種類でタイミング等の検討を

今後、環境性能割の廃止によって、車種やグレード、年式によっては車購入時の費用負担を抑えることができます。一方、環境性能割が非課税となる電動車や残価率ゼロの中古車を買う場合は、廃止を待つ必要がありません。

むしろ、年末年始や2~3月は自動車業界でセールが行われやすく、普段より値引き交渉がスムーズな場合もあります。また、予算が気になるのであれば、中古車を購入するなど車両価格自体を抑える方法もおすすめです。

後悔のない車購入のためにも、今から新車・中古車の情報を幅広く得るようにしましょう。