自動車ローンに自動車保険を組み込める! 月々のご負担が抑えられる「ほけろん」

目次

POINT 1ローンと保険をまとめた「ほけろん」

「ほけろん」とは、自動車ローンに自動車保険を組み込んだ新たな選択肢で、以下のような特徴を備えています。

- 自動車保険の保険料分もローンに組み込んで、月々で分割してローン会社へ支払うことができる

- 自動車ローンとしては、一般よりも長い10年(120回払)まで選ぶことができる

- 自動車保険の加入期間は、最長で7年(ただしローン返済期間を超えない範囲)

- 自動車保険の内容は、希望や条件に合わせて設計できる

POINT 2「ほけろん」の5つのメリット

自動車ローンに自動車保険を組み込んだ「ほけろん」には、以下の5つのメリットがあります。

メリット①長期一括払の保険料は1年契約や長期契約の月払保険料よりも支払総額が安くなる

自動車保険の保険料は一括払・年払・月払などがありますが、月払いにするには割増料金がかかるのが一般的です。「ほけろん」は、契約上は長期の保険を一括払にしているため、割増料金は発生しません。

しかし「ほけろん」の場合、自動車ローンに自動車保険を組み込んでいるため、一括払をするのはローン会社。そのためお客様は、月々のローン支払いと同時に、保険料相当額を支払う方法をとることができるのです。

以下は1年契約で月払をした場合と、「ほけろん」を利用し7年契約の長期一括払をした場合、同じ条件での保険料の比較です。このようにお客様は月々のローン支払いをしながら、保険料の支払総額を抑えることができるのが「ほけろん」のメリットです。

7年間で51,540円の差

※ 11等級・事故有係数適用期間0年で加入し、7年間無事故という前提で算出しています。

※ 各契約の保険料は「当ページに記載する自動車保険のご契約内容」の条件に基づいて、同一商品、同一条件で算出しています。

※ このシミュレーションは、あいおいニッセイ同和損害保険株式会社の保険料を元に算出しています。

※ 上記金額は自動車保険の保険料を表記しており、ローン融資時の金利計算を含んだ総支払額については、取扱代理店スタッフまでお問合わせください。

メリット②契約期間中は事故が発生しても等級維持

「ほけろん」のように複数年で保険契約をすると、事故を起こしても保険期間中は等級は変わらず、保険料も満期まで変わりません。

例えば11等級で無事故の人※が7年の保険契約をしたら7年間の保険料は契約締結時点で確定します。この7年の間に事故を起こしても、保険期間中は確定済みの保険料や等級は変わりません。

※ 11等級・事故有係数適用期間0年

事故を起こすと、次の保険契約の時に等級が下がって保険料が上がるのでは?

どのような自動車保険も、保険期間中に事故を起こした場合、次の継続時に保険料が上がるという点では同じです。ただし1年契約の場合は等級の上下が分かりやすいのに対して、複数年契約の場合には少し分かりにくいので注意が必要です。

例えば11等級で7年の保険契約をし、1年目に3等級ダウンの事故を起こした場合、保険期間の最終年度である7年目までは保険料が変わることはありません。事故による等級ダウンの影響があるのは継続後の8年目になります。

1年目に3等級ダウン事故が1件あった場合の保険料例

※等級に続く( )は事故有係数適用期間を示しています。

※各契約の保険料は「当ページに記載する自動車保険のご契約内容」の条件に基づいて、同一商品、同一条件で算出しています。

※長期一括払(保険期間7年)継続後の8~9年目は、長期分割払(月払・保険期間2年)で試算しています。

※このシミュレーションは、あいおいニッセイ同和損害保険株式会社の保険料を元に算出しています。

※「ほけろん」の年間保険料はローン金利適用前の数値となります。

※上記金額は自動車保険の保険料を表記しており、ローン融資時の金利計算を含んだ総支払額については、取扱代理店スタッフまでお問合わせください。

この保険料を、1年契約(毎年継続)の分割払、3年契約の分割払と「ほけろん」7年契約で比べてみると、上記のようになります。このように、確かに事故を起こした後の保険継続のタイミングで等級が下がり保険料が上がっていますが、合計額で考えると長期で契約した方が保険料の支払総額は抑えられています。

メリット③1年契約や3年契約の自動車保険と比べ、初年度の負担額が抑えられる

1年契約の自動車保険の場合、その年の等級がそのまま保険料に反映されます。例えば11等級で無事故の人※は、11等級・事故有係数適用期間0年で計算した保険料を支払います。そして事故がなければ、年々自動車保険の割引率(等級)があがっていきます。

それに対し「ほけろん」の場合、長期一括払の保険料はローン会社が負担し、保険契約者は保険料相当額を月々のローン支払いに含めて負担します。11等級で無事故の人※が保険期間7年の契約をした場合、7年分の保険料相当額を月々のローン支払いとして84か月に分割して負担します。7年間、ずっとローンの支払額は一定のままです。

そのため、1年契約の保険では初年度の保険料負担額が重くなりがちなのに対して、「ほけろん」では負担を平準化することで初年度の負担を軽くし、家計を安定させることができます。

※ 11等級・事故有係数適用期間0年

1年契約で7年間無事故の場合と長期一括払い(保険期間7年)の場合の保険料例

7年間の支払い総額で51,540円の差

7年長期一括払いの毎月の実質の負担額は約7,270円となり、

1年契約で分割払いした場合の1年目の月払いの負担額とは約1,530円の差

※等級に続く( )は事故有係数適用期間を示しています。

※各契約の保険料は「当ページに記載する自動車保険のご契約内容」の条件に基づいて、同一商品、同一条件で算出しています。

※このシミュレーションは、あいおいニッセイ同和損害保険株式会社の保険料を元に算出しています。

※「ほけろん」の年間保険料はローン金利適用前の数値となります。

※上記金額は自動車保険の保険料を表記しており、ローン融資時の金利計算を含んだ総支払額については、取扱代理店スタッフまでお問合わせください。

メリット④保険継続の手間がかからない

1年契約の自動車保険の場合、毎年保険の継続手続きが必要です。それに対して「ほけろん」で複数年の保険契約をした場合、その期間は保険の継続手続きが不要です。

メリット⑤最長で保険は7年、自動車ローンは10年まで

一般的な自動車保険は1年契約であることが多く、長くても3年契約がほとんどです。それに対して「ほけろん」は、ローンの加入期間に合わせて、最長で7年契約を結ぶことができます。

長期で加入すれば、その分だけ事故を起こしたときの保険料や、継続の手間が少なくなるなどのメリットも大きくなります。また自動車ローンについては10年120回払(保険部分は最長84回払)まで選択可能。家計に合わせたプランニングができます。

ローンは何回払いがベストなの?

ローンは「家計に無理のない範囲で、できるだけ早めに返済する」というのがオススメです。長く借りれば、その分だけ支払う利息が増えるからです。しかし無理に支払い回数を減らして、月々の支払いが家計の負担になっては元も子もありません。ローンを延滞すると差し押さえなどの可能性もあるからです。

ローンだけではなく自動車保険などの維持費も考えた上で、返済回数と月々の支払額を決めましょう。ガリバーではクルマ選びからローン、支払いまで一貫してお手伝いしますので、お気軽にご相談ください。

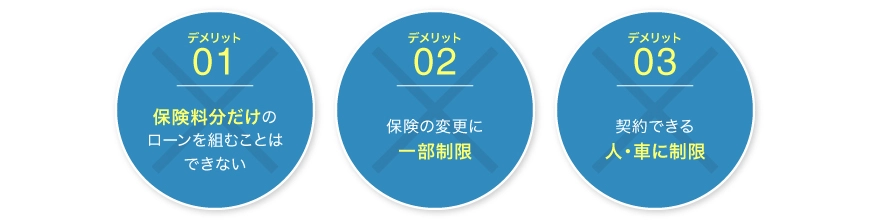

POINT 3「ほけろん」のデメリット

自動車ローンに自動車保険を組み込んだ「ほけろん」にはデメリットもあります。メリットだけでなくデメリットも確認することで、それぞれに合ったローンを選ぶようにしましょう。

デメリット①保険料分だけのローンを組むことはできない

「ほけろん」は、そのコンセプトからも分かるように自動車ローンに保険料を組み込む必要があります。そのため、具体的には以下のような制約があります。

・自動車ローンの支払い期間を超える、長期の保険契約はできない(※保険契約の方が短い契約は可能)

・自動車保険を解約する時は、ローン残債も含めて一括精算をしなくてはならない

「ほけろん」の自動車保険だけを解約することはできるの?

「ほけろん」に加入した場合、「ローンを完済せずに自動車保険だけを解約」というのは選べません。しかし自動車ローンの残債を一括精算すれば、そのタイミングで自動車保険を解約することはできます。

※ローンを完済した後に自動車保険を解約するかどうかはお客様が選択できます。

デメリット②保険内容の変更に一部制限がある

保険料をローンに組み込んでいるため、保険内容の変更をする際にローン会社の承認が必要になることがあります。

保険内容の変更に一部制限があるのも「ほけろん」のデメリットです。特に下記項目についてはお客様とローン会社との約定により変更手続きをすることはできません。他方で保険の具体的な内容である年令条件や補償を見直すことはできますので安心してください。

・保険契約者の名義変更(契約者、記名被保険者)

・車両入替手続き(保険の対象となる車両の変更)

途中で免許の色が変わる可能性がある場合、「ほけろん」と通常のローンのどちらを選ぶべきなの?

免許の色による保険料の割引は、契約始期日時点での状況で判断します。

免許の色が変わる可能性がある場合、ガリバーのお店では免許更新の時期も踏まえて様々なシミュレーションをすることもできますので、お気軽にご相談ください。

デメリット③契約できる人・車両に条件がある

「誰でも加入できる訳ではない」というのもデメリットの一つです。対象となる契約者や車両に制限があり、具体的には以下のような条件を満たさなければ利用できません。「自分でも利用できるかな」と疑問に思った場合は、お気軽にお問合わせください。

- 個人契約のみ(法人契約は利用不可)

- 保険契約者、記名被保険者、ローン契約者が同一でなくてはならない

- 3・5・7ナンバーの自家用車(普通自動車・小型自動車・軽自動車)のみが対象

- 前のクルマのローン残債をまとめることはできない

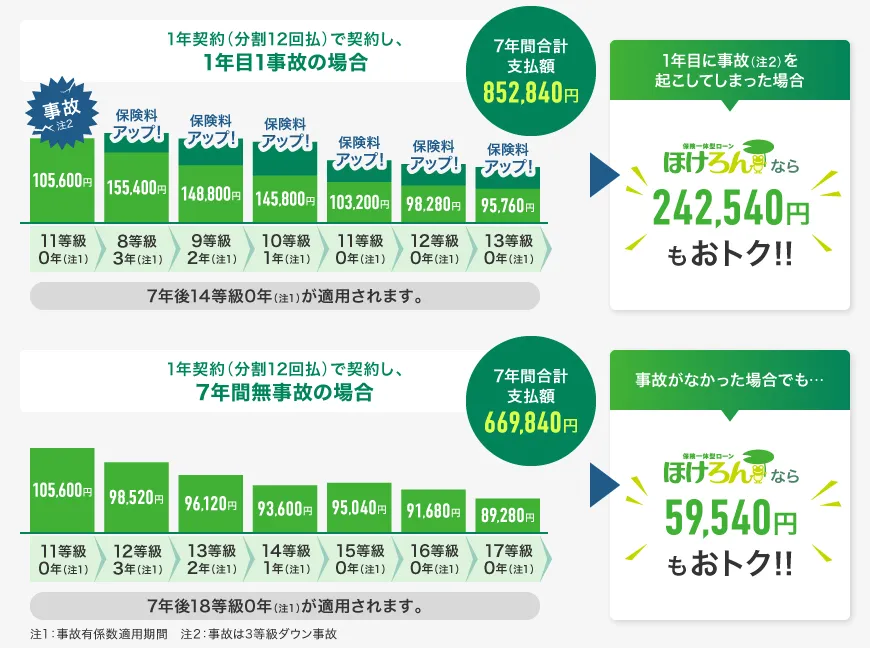

POINT 4「ほけろん」の具体的な支払いイメージ

1年契約で自動車保険に加入した場合と、「ほけろん」で加入した場合で、事故が発生した時・事故がなかったときの総支払額の違いを確認してみましょう。

※等級に続く()は事故有係数適用期間を示しています。

※各契約の保険料は「当ページに記載する自動車保険のご契約内容」の条件に基づいて、同一商品、同一条件で算出しています。

※このシミュレーションは、あいおいニッセイ同和損害保険株式会社の保険料を元に算出しています。

具体的なローンや保険料の支払額は、ローンとして借りる金額や支払い回数、また保険の対象となる車種や補償内容によって異なります。しかし、1年契約の自動車保険と比べると、保険使用時の保険料負担が少ないのが、「ほけろん」の特徴です。

POINT 5「ほけろん」がオススメな人・向かない人

「ほけろん」は「自動車ローンに保険料を組み込める」「長期契約が可能であるが、その期間中は契約見直しに一部制限がある」などの特徴があるので、オススメな人と向かない人がいます。

「ほけろん」がオススメな人

- ローンが残っている間は、クルマを買い替えるつもりはない

- 自動車保険を見直さないで、月々の負担額を抑えたい

- 自動車ローンと自動車保険料の支払いを一本化して管理を簡単にしたい

「ほけろん」が向かない人

- 前のクルマのローン残債があり、それもまとめて乗り換えたい

- ローンが残っているうちにクルマを買い替える可能性が高い

- 毎年、自動車保険の見直しをしたい

ガリバーでは「自分は『ほけろん』に向いてるの?」といった質問はもちろんのこと、「他のローンや保険とどっちが良いの?」「自動車ローンに自動車保険を組み込むと月々の支払額はどれくらい?」「ローンと保険料を併せて月々2万円で収めたい」といった相談も承っています。

ガリバーには「ほけろん」も含めて5つのローンがあるので、それぞれに合った支払い方を選ぶことができます。お気軽にお問合わせください。

※取扱代理店:株式会社IDOMとなります。

※引受保険会社はあいおいニッセイ同和損害保険㈱、損害保険ジャパン㈱、東京海上日動火災保険㈱、三井住友海上火災保険㈱の中から、お客様のご意向と勧誘方針に基づき決定します。

※各ローンは予告無く終了することがございます。あらかじめご了承ください。

※お申し込みいただきましても、審査の結果お受けできない場合がございます。予めご了承ください。

※当ページに記載する自動車保険のご契約内容【引受保険会社:あいおいニッセイ同和損害保険㈱ 保険種類:タフ・クルマの保険(個人総合自動車保険)】

- 保険始期:令和7年1月

- 自家用軽四輪乗用車 等級・事故有係数適用期間は本文記載の通り、35才以上補償、運転者限定条件:限定なし、記名被保険者年令別料率区分:40~49才、料率クラス:車両クラス4、対人・自損クラス4、対物クラス4、傷害クラス4、初度登録年月:令和7年1月、新車割引(4年目まで適用)、運転免許証の色:ブルー、使用目的:日常・レジャー使用

- 補償内容 対人賠償保険:無制限、対人臨時費用特約:あり、対歩行者等傷害特約:あり、対物賠償保険:無制限(免責金額なし)、対物超過修理費用特約:あり、 人身傷害保険:5,000万円(ご契約のお車搭乗中のみ)、傷害一時金特約:あり、入院・後遺障害時における人身傷害諸費用特約:あり、車両保険〈一般補償(免責金額0-10万円):1年目 200万円、2年目160万円、3年目150万円、4年目140万円、5年目130万円、6年目110万円、7年目100万円、8年目90万円、9年目80万円、全損時諸費用特約:あり、弁護士費用(自動車事故型)特約:あり、ロードサービス費用特約:あり(代車拡張補償特約:保険日額5,000円)、車両保険無過失事故特約:あり

- 1年契約を継続した場合の保険料は、全て2025年1月時点での保険料です。2年目以降の保険料は、保険料改定の要素が無かったものとして算出したものであり、翌年以降に実際にお引き受けする際の保険料とは異なる場合があります。

- 保険期間中の等級や保険料の変動はありませんが、保険期間満了後(次回継続時)は保険期間年数・保険期間中の事故件数・事故内容に応じた等級、事故有係数適用期間により保険料を計算します。

- 同一保険年度に事故が2回以上発生した場合など、保険期間満了後(次回継続時)の適用等級が1年契約を継続したときと異なることもあります。

- 事故なしの場合、条件によっては「ほけろん」の方が従来のご契約より保険料が高くなるケースがあります。

- 上記保険料は2025年1月現在の保険料に基づくものですので、保険料の改定等により変更となることがあります。

※株式会社IDOMでは、長期一括払自動車保険を自動車ローンに組み込む契約方式を「ほけろん」と呼称しております。

※本ホームページは長期一括払自動車保険の契約方式を特定させるものではありません。

※このホームページは概要を説明したものです。ご契約にあたっては必ず引受保険会社のパンフレット、および「重要事項のご説明」をあわせてご覧ください。

※ご契約のしおり(普通保険約款・特約)」をご用意していますので、取扱代理店または引受保険会社までご請求くだ さい。ご不明な点につきましては、取扱代理店または引受保険会社にお問合わせください。

※上記金額は自動車保険の保険料を表記しており、ローン融資時の金利計算を含んだ総支払金額については、取扱代理店スタッフまでお問合わせください。

B24-201357