他のローンとどう違うの?残価設定ローンの特徴、メリットとデメリット

目次

残価設定ローンとは

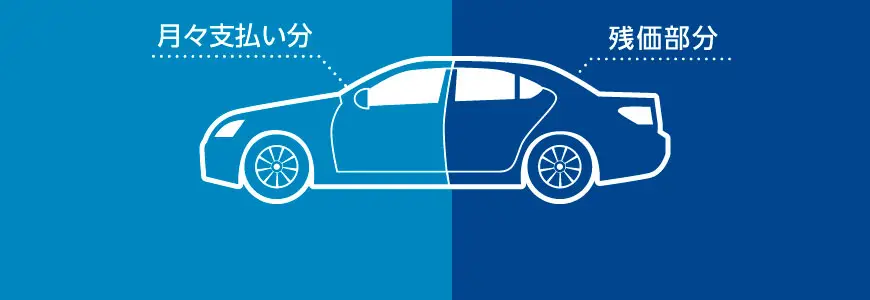

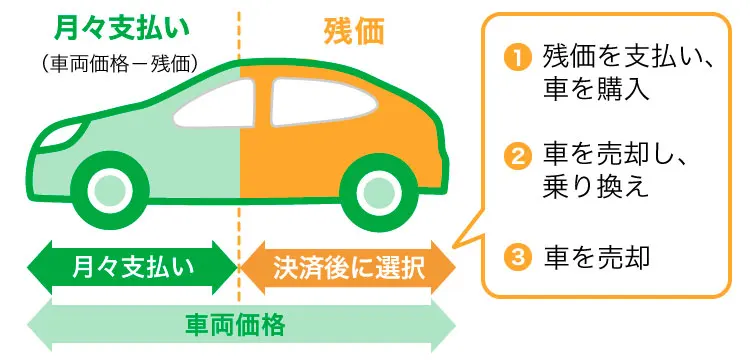

残価設定ローンは自動車ローンの払い方の一種で、残価クレジット(残クレ)ともいいます。これはローン契約時に金額の一部を「残価」として据え置き、残りの車両価格を分割払いするという仕組みです。

例えば150万円のクルマで残価が30万円の場合、契約者は残価の30万円をローンの最終支払いまで据え置きます。そして残りの120万円+利息分を残りの回数で分けて支払います。その結果、月々の返済額は最終支払い時を除いて、残価を設定せずに組む一般的なローンより安くなります。

注意】残価はあくまで据え置き

残価設定ローンを知る上で注意したいのが、残価はあくまで据え置かれるだけで、最後にまとめて支払う前提で借り入れている状態だということです。

先ほど例に挙げた150万円のクルマの場合、据え置かれた残価の30万円はローン最終支払い時の返済額として残っています。契約者は最終回の支払いで30万円を一括で払うか、再度ローンを組んで払わなければいけません。

ただし最終支払いの段階でクルマを査定し、売却する場合に買取金額が残価分を上回れば、その後の残価支払義務はなくなります。なお、買取金額が残価を下回ると、残価の支払義務がありますので注意が必要です。

もう一つ注意したいのが金利です。残価はローンの一部であるため、ローンの金利は残価にもかかります。残価を設定しない「通常のローン」※と比べた場合、残価設定ローンは月々の支払いが少ない分だけ元金の減りも少なく、支払う利息が多くなってしまいます。

※当ページにおける「通常のローン」とは、残価設定をせずに借入額を均等に分割して支払っていくローンを指します。

残価以外の支払いが完了した時の選択肢

残価以外の車両価格の返済が終わった段階で、契約者は以下の3つの選択肢からクルマをどうするか決めます。

- 残価を払ってクルマを正式購入

- クルマを売却して残価分を精算後、他のクルマに乗り換え

- 乗り換えなしでクルマを売却して残価分を精算

先述の通り、同じ車に乗り続ける場合は据え置いていた残価を支払わなければいけません。利息額も高いので、支払総額が他のローンより高くなることもあります。一方、クルマを査定して買取金額が残価分を上回り、売却すれば残価の支払義務がなくなり、支払総額も安くなります。ただしその後もクルマが必要であれば、新たなクルマを契約しなければいけません。

残価設定ローンのメリット・デメリット

残価設定ローンのメリットとデメリットは、月々の支払額、支払総額、乗り換えのしやすさ、所有権がないこととそれに由来する制約に注目すると分かりやすいです。

メリット

- 月々の支払額を抑えられる

- 新型車や人気車種に乗りやすい

- 商品によっては買取保証価格が設定されている

- 短い期間だけでもクルマに乗ることができる

残価設定ローンは月々の返済額が少なく、手元に充分なお金がない人でも返済がしやすいです。特に新型車や人気車種は中古車市場の相場価格を反映して残価が高く設定されやすく、月々の支払いが少なくて済みます。買取保証型の残価設定の場合は、売却時にどこで・いくらで売るのかを悩まなくて良い点も便利です。

また「短期間だけこのクルマに乗りたい」という人にとって、手放すことを前提にした残価設定ローンは便利です。残価が高いうちに手放すことができ、「色々なクルマを試してみたい」「数年でクルマを手放す予定がある」という人にオススメです。

デメリット

- 走行距離やカスタマイズに制限がある

- 支払う利息額が高い

買取保証型の残価設定ローンは正式購入まで所有権がないため、クルマの扱いに制限が多いです。クルマを自由にカスタマイズできない以外にも、走行距離がメーカーの指定範囲を超えたり、事故で車体を傷つけたりした場合は追加料金を請求されます。また利息額は前の章で紹介した通り、元金の減りが少なく、残価にも金利がかかることから他のローンより高いです。

走行距離の制限は何キロ以内?

メーカーによって指定距離は異なりますが、「1ヶ月あたり1,000㎞」程度で設定しているところが多いです。また指定の走行距離を超えると、1kmあたり5~10円程度の追加料金が発生します。

残価設定ローンで人気車種を選んだ場合、デメリットはない?

人気車種や上位グレードは中古車でも高く売れることが多いため、買取保証の残価設定型ローンを選んだ場合でも「残価が高く設定される」(=「残っている価値が高い」と評価される)ことが多いです。そのため残価を払わずクルマを返却すれば、他の車種を選ぶよりも割安で乗ることができます。

ただし最終的に残価を支払って車を自分のものにしたい場合、以下のようなデメリットもあることを理解しておきましょう。

- 残価を払うなら、借入額を均等に分割する他のローンよりも利息の総額が高くなる(※金利が同じ場合)

- 市場の人気を残価に反映しきれておらず中古車として売った方が高値が付くというケースもある

人気車種の残価は高く設定されることが多いですが、そうしたクルマは中古車の買取相場も高いことが多いです。設定された残価が買取相場よりも高いとは限らないので、まずは今の買取相場を確認して、今後の残価および買取相場の参考にすると良いでしょう。ガリバーでは車種別に買取実績・買取相場を公開しているので、ぜひチェックしてみてください。

残価設定ローンと通常のローン※はどちらの方が安い?

残価設定ローンは最終的な選択肢に「買取(下取り)」があるため、銀行などの金融機関では扱われていません。扱っているのは原則としてディーラーなどの自動車販売店のみです。

販売店でローンを組む場合、残価設定ローンと残価を設定せず均等に分割するいわゆる「通常のローン」ではどちらの方が安いのでしょうか。同じ借入額・同金利・残価を支払ってクルマを購入する場合のシミュレーションで確認してみましょう。

※当ページにおける「通常のローン」とは、残価設定をせずに借入額を均等に分割して支払っていくローンを指します。

残価設定ローンは利息負担額が大きいため通常のローンよりも支払総額が多いという結果になりました。また残価設定ローンは月々の返済額が少なく済むものの、その分最終支払い時の負担が大きいです。残価を一括で支払えないと、ローンを組んでさらに利息額が増えてしまいます。

ただし一般的には残価設定ローンの方が金利が低い傾向にあるため、金利によっては残価設定ローンの方が支払総額が安くなる場合もあります。できるだけ残価設定ローンと「通常のローン」の両方の見積もりを受け取り、比較するようにしましょう。

残価設定ローンの金利相場はどれくらい?

一般に、残価設定ローンの金利相場は3〜5%が一つの目安です。ただしメーカーによって全車種同金利で扱っている場合と、車種ごとに金利設定が異なる場合があります。

なお金融機関(銀行など)のローンの金利相場は1~5%、信販会社(ディーラーなど)の通常のローンの金利相場は3~10%程度です。

残価設定ローンはどんな人が組むと良い?

残価設定ローンは以下のようなケースと相性が良いです。

- クルマの利用期間が決まっている(単身赴任など)

- 特定のメーカーのクルマが好きで、定期的に乗り換えたい

- 売却や新規契約の手続きを面倒に感じる

- 新型車や人気車種に乗りたい

- 就職したばかりなど、現状はお金がないが将来の収入が見込める

乗り換えを含め「クルマの売却」を前提としている人であれば、残価設定ローンは便利でしょう。他のローンと比べて安い訳ではありませんが、買取保証型の場合は、売却先などを考える手間を省ける点でメリットが大きいです。新型車や人気車種なら残価も高く、より安い支払額で乗れる可能性があります。

また「今は手元にお金がないけど新車に乗りたい」という人にもオススメです。ローンの審査では月々の返済額に無理がないかもチェックされるので、新社会人など収入がまだ多くない人には良いでしょう。

支払額を抑えるなら中古車も検討を

ここまで紹介してきたように、残価設定ローンは月々の返済額を抑えられるものの、クルマを正式購入すると支払総額が多くなりやすいです。基本的にはクルマの返却を前提とした利用をオススメします。

クルマの購入ではローンの組み方だけでなく、自分の収入に見合った一台を選ぶことも大切です。現状としてクルマの購入予算が充分にない場合は、中古車も検討してみましょう。

ガリバーは、豊富な在庫からお客様にピッタリの一台を探すお手伝いをします。また支払開始月を最大6ヶ月遅らせる「すきっぷローン」など、ローンのプランも豊富です。

「月々の返済を1万円以内にしたいけど、どういったクルマがオススメ?」といったご相談も承りますので、まずはお気軽にご相談ください。