はじめての中古車購入ガイド自分にあった自動車保険の選び方

目次

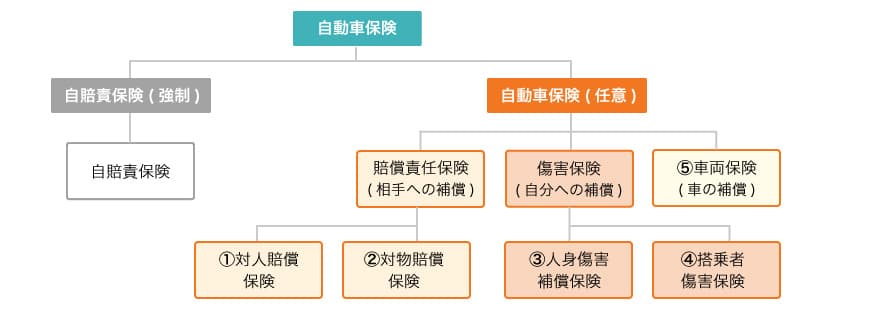

自動車保険は「代理店型」と「ダイレクト型」の2種類

自動車保険は、大きく「代理店型保険」と「ダイレクト型保険(※ネット型・通販型と呼ばれることも)」の2種類に分かれ、それぞれ以下のような特徴があります。

このような特徴があるため、 「対面で相談しながら申し込みたい」「自分で保険内容を決めるのは無理」という人には代理店型が向いているでしょう。

他方で「少しでも保険料を抑えたい」「保険内容は自分で決められる(あるいは去年と同じで構わない)」という人は、ダイレクト型 が向いています。

保険内容の選び方

保険会社と同時に決める必要があるのが、保険内容です。保険内容は、大きく以下のように分けられます。

保険会社ごとに様々な保険プランがあり、保険内容や補償の上限額を自分で設定できるプランも多くあります。自分に必要な補償を見極めた上で、必要なものがきちんとカバーされた保険を選ぶようにしましょう。

① 相手のケガ・死亡時の賠償を賄う「対人賠償保険」

自動車事故で相手にケガを負わせたり、死亡させたりしてしまった場合 、法律に則って相手側から損害賠償請求を受けることがあります。その際に「対人賠償保険」に加入していれば、保険会社から保険金が支払われます。

実際には、自賠責保険から一定の保険金(死亡3,000万円、後遺障害4,000万円まで)が支払われるので、それを越える金額を対人賠償保険でカバーすることになります。

交通事故の損害賠償金はケースごとに大きく異なりますが、過去には2億円を超える事例もあります。万が一に備え「無制限」の補償を契約しておくと、高額の賠償金も保険で賄うことができ安心でしょう。

② 相手の物品損害などの賠償を賄う「対物賠償保険」

自動車事故で相手の物を壊してしまった場合 にも、相手方から損害賠償請求を受けることがあります。その際「対物賠償保険」に加入していれば、保険会社から保険金が支払われます。

例えば車が店舗に突っ込んでしまうような事故では、建物や物品への損害に加えて、営業損失などの補償も必要になるなど、賠償額が高額になる可能性があります。踏切での電車との事故などの場合は、特に莫大な賠償金額を請求されることもあるようです。

このように補償が手厚い方が安心ではありますが、その分だけ保険料が高くなってしまいます。そのため少しでも保険料を安くしたいのであれば「2,000万円」程度を一つの目安に、万が一の高額賠償に備えるなら「無制限」にしてください。

③ ご自身等の損害実費を補償する「人身傷害補償保険」

人身傷害補償保険は、保険加入している車に乗っていた人が、自動車事故によってケガや死亡をした時 に支払われる保険です。ドライバーのみならず同乗者も対象で、契約している補償額の範囲内であれば、治療費や休職期間の収入補償などを含む損害実費の全額が支払われます。

保険料は割高ですが、保険者に加入している本人や家族が歩行中に遭った自動車事故や、別の車に乗っている最中の自動車事故なども補償される場合があります。

次の搭乗者傷害保険にも加入しておけば、もしもの時に両方の補償が得られます。

④ ご自身等の損害に対して一定額を補償する「搭乗者傷害保険」

搭乗者傷害保険も、保険加入している車に乗っていた人が、自動車事故によってケガや死亡をした時に支払われる保険です。先述の人身傷害保険と同様、ドライバーのみならず同乗者も対象です。

人身傷害保険との大きな違いは「支給額が一定」であるという点であり、そのため損害の状況次第では、すべての損害を補償しきれない場合もあります。

人身傷害保険にも加入しておけば、もしもの時に両方の補償が得られます。両方に入るのであれば、搭乗者傷害保険の保険金額は500万円でも充分でしょう。

⑤ 自分の車の損害を補償する「車両保険」

「車両保険」は、自動車保険に加入している車が、壊れたりキズが付いたりした時に使える保険です。事故による修理費用の補償のほか、車が盗難に遭った場合や、台風や洪水などの災害による損害も補償するものもあります。

車両保険の保険料は割高であることも多いですが、免責金額の設定や補償範囲に条件をつけることで安く抑えることもできます。

なお、契約する車の時価(車種や年式によるその時の価値)によって支払われる保険金額の上限が変わります。例えば、修理代が30万円かかっても、その車の時価が10万円であれば、車両保険は10万円しか支払われません。そのため、特に中古車で車両保険の契約を考える際には「いくらくらいの補償額が必要なのか」をしっかり検討する必要があります。

車の事故以外の補償も検討

保険会社によって、さまざまな「特約」プランが用意されています。補償内容と自分のライフスタイルなどを考慮して選択すると良いでしょう。

例えば、ゴルフのプレー中にケガをした場合や、他人の物品を壊してしまった場合、追突事故でトランク内の荷物が被害を負った場合などでも補償してくれるプランもあります。

お、補償内容によっては、ご自身やご家族が契約している他の保険(生命保険や損害保険など)と重複するものがあるかもしれません。なるべく重複がないよう、必要な補償を選ぶことがポイントです。

保険料をできるだけ安く抑える方法は?

安心できる補償を受けようと思うと、どうしても保険料は高くなりがちです。そこで、補償額を下げることなく保険料を抑える方法をご紹介します。

まずは安全運転で事故を起こさないこと

自動車保険は、無事故の期間が長いほど安くなるように設計されています。

「ノンフリート等級」などと呼ばれる「等級」が設定されており、6等級からスタートして、1年間無事故だと1等級ずつ上がります。等級が上がると、保険料の割引率も高くなるように設計されているのです。

また保険会社によっては「無事故割引」や「ゴールド免許割引」なども用意されており、無事故・無違反であるほど保険料が抑えられます。

補償対象となる運転者を絞り込む

その車の運転者を限定することで、保険料を抑えることができます。

例えば、運転者の範囲を「家族のみ」や「夫婦(運転者本人と配偶者)のみ」に限定する場合は割引率が高くなります。また、運転者の年令制限がないプランに比べ、運転者の年令を30才以上に限定する場合なども同様です。

ただし補償対象者以外の人が運転して事故を起こした場合、補償されないので注意しましょう。誰が車を運転するのかを考慮して、保険のプランを選ぶことが大切です。

車の安全性が高いほど保険料は安くなる

AEB(衝突被害軽減ブレーキ)など、事故被害を抑える安全装置がついていると、保険料が安くなるケースが多数あります。

これは、安全性が高い車の場合、保険会社が保険金を支払うリスクが軽減されるため。安全な車を選ぶことは、もしもの時の危険を抑えるだけでなく、保険料でもメリットがあるのです。

過去にはエアバックやABS(アンチロック・ブレーキ・システム)、イモビライザーに対する割引もありましたが、今は装備されている車がほとんどなため、対象外とされています。

複数台の所有や契約の時期で安くなることも

2台目、3台目の車を購入する際、「セカンドカー割引」や「複数自動車所有割引」と呼ばれる割引が適用されることがあります。一定の条件を満たせば、通常よりも1等級上から保険に加入できるなどの特典があります。

また、保険会社によっては、契約満了日よりも45日以上前に更新手続きをすると割引が適用されたり、インターネットからの申し込みで保険料を割引がされたりすることもあります。

このように、自動車保険は「保険会社を選んで終わり」という訳ではありません。補償内容や加入条件を細かく選ぶことで、過不足がない保険にすることができます。

「初めての自動車保険への加入で分からないことが多い」という方はこちらの記事も参考にしてください。

ガリバーでは様々な自動車保険を取り扱っていますので、お客様に最適な保険会社・補償内容をご紹介することができます。車の時価も踏まえながら「車両保険はこれくらいで充分」といったアドバイスも できますので、ぜひお気軽にご相談ください。

以上の説明は自動車保険契約の概要を説明したものです。ご契約にあたっては必ず保険商品毎のパンフレットおよび「重要事項のご説明」をご覧ください。また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意していますので、必要に応じて引受保険会社ホームページでご参照ください。もしくは、取扱代理店または引受保険会社までご請求ください。ご不明点につきましては、取扱代理店または引受保険会社にお問合わせください。補償内容や特約・割引等は引受保険会社により異なります。

登録番号|21-0582-13-001、SA2021-2170(2022.3)、21a36、B23-103574、AT226031