車の自社ローンとは

仕組みとメリット・

デメリットを解説

-

最短即日審査

最短即日審査

-

金利0%

金利0%

-

保証人不要

保証人不要

- 審査の結果、ご希望に添えない場合もあります。

- 本審査にはご来店の必要がございます。

金融機関や信販会社のローン審査に落ちた場合も、自社ローンであれば車を購入できる可能性があります。ここでは、自社ローンとは何か、メリット・デメリットなど審査前に知っておくべき基礎知識を解説します。

自社ローンとは

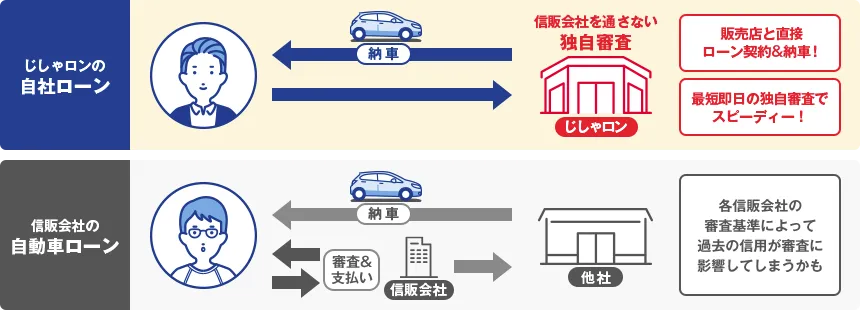

自社ローンとは、主に中古車販売店が提供している車の分割払いの仕組みです。

「ローン」とつきますが、信販会社などからお金を借りることはありません。販売店と直接契約を結び、スマートフォンの機種代のように分割払いで車両代を払っていきます。

利用前には審査があるものの、販売店の独自基準で行われ、審査通過率は高い傾向があります。

自社ローンと自動車ローンの違い

自社ローンと自動車ローンは「信販会社などからお金を借りるかどうか」が大きく違います。 また、金利や支払・返済期間、審査通過率といった点でも違いがあります。

| 自社ローン | 一般的な自動車ローン | |

|---|---|---|

| 車の購入方法 |

分割払いで購入

|

お金を借りて購入

|

| 金利 | なし(0%) | あり(年利1~10%程度) |

| 支払・返済期間 | 短め(2~4年程度) | 長め(3~10年程度) |

| 審査通過率 | 比較的高い傾向 | 自社ローンより低い傾向 |

| 審査日数 | 短め(即日~3日程度) | 長め(数日~1週間程度) |

自社ローンは金融機関や信販会社からお金を借りるわけではないので、金利が発生しません。また、審査通過率が比較的高く、審査結果も申し込んだ日に分かることが多いです。

ただし、一般的な自動車ローンと比べて支払期間が短く、その分だけ毎月の負担(月額)が大きくなってしまう場合も少なくありません。

自社ローンとカーリースの違い

カーリースも自社ローンも「定額払い」である点は同じですが、カーリースは車を「借りる」契約であり、自社ローンは車を「買う」契約です。

以下に、カーリースと自社ローン、さらにIDOMが運営する自社ローンサービス「じしゃロン」の違いをまとめました。

| カーリース | 自社ローン | じしゃロンの自社ローン

※参考 |

|

|---|---|---|---|

| 契約形態 |

賃貸借契約(リース契約)

|

売買契約

|

売買契約

|

| 月額に含まれる費用 | 車両代・登録諸費用・税金・車検費用・メンテナンス費用など | 車両代・登録諸費用・ローン期間中の分割手数料

|

車両代・登録諸費用・税金・車検費用(自賠責保険料を除く)

|

| 車の所有権(名義) | 所有権者はリース会社

|

所有権者は購入者

|

所有権者は購入者

|

| 売却 | 不可能

|

可能

|

可能

|

- 本比較は、各サービスの一般的なプラン内容を基に作成しています。じしゃロンの内容は、ケアパックや6ヶ月保証など、当社が定めるオプション・条件を付帯した場合を前提としています。実際の契約内容・条件によっては、比較結果が異なる場合がございます。

カーリースは税金や車検費用が月額に含まれることが多く、車の短期利用にも適しています。ただし、車の売却はできず、走行距離やカスタマイズに制限がある場合も多いです。

一方、自社ローンは支払い(分割払い)が完了すれば車の所有権が購入者名義になりますし、売却も可能です。また、ローン期間であっても走行距離を気にする必要がなく、カスタマイズも自由にできます。

なお、じしゃロンの自社ローンであれば、ローン期間中の税金や車検費用(自賠責保険料を除く)が月額に含まれています。自動車税の納付や車検の時期でも、大きな出費を心配する必要がありません。

「じしゃロン」について詳しく見る自社ローンのメリット・デメリット

一般的な自動車ローンやカーリースと比べた場合、自社ローンのメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

|

|

ここまでにご紹介しているように、自社ローンは金利が発生せず、販売店の独自基準による審査で通過率も高い傾向があります。さらに、多くの販売店は審査結果を即日〜3日程度で教えてくれます。

一方で、自社ローンは扱っているお店が少なく、購入できる車も限られています。また、支払期間は2〜4年程度が一般的で、金利の代わりに分割手数料がかかる場合もあります。

審査基準や利用条件

自社ローンの審査基準は販売店ごとに異なりますが、多くの場合は現在の収支バランスを中心にチェックされます。

販売店の独自審査なので、「金融機関や信販会社のローン審査に落ちた」「過去に自己破産や支払いの滞納を経験している」といった人でも審査を通過できるケースが少なくありません。また、外国籍の人でも利用できるサービスが多いです。

一般的な自動車ローンでは、申込者の経済状況によって保証人が必要な場合も見られます。一方、自社ローンでは保証人不要なケースが多いです。じしゃロンでも、保証人は不要です。

自社ローンの利用がおすすめな人

サービスの特徴を踏まえると、自社ローンの利用は以下のような人におすすめです。

1)過去にローン審査が通らなかった人

金融機関や信販会社のローン審査に落ちてしまった人でも、自社ローンであれば審査を通過する可能性があります。特に、過去5〜10年の間に自己破産や支払いの滞納などを経験している場合、自動車ローンの通過見込みは低くなりがちなので、自社ローンがおすすめです。

2)勤続年数が短い/収入が不安定な人

金融機関や信販会社は「申込者が継続的に収入を得られそうか」を審査でよく見ています。

この点において、就職・転職したばかりの人や非正規雇用者、自営業者、個人事業主などはローンを断られることが少なくありません。入社後すぐに仕事を辞めたり、突然収入が減ったりすると、貸したお金を返してもらえなくなる可能性があるからです。

自社ローンは販売店の独自基準で審査をしているため、こうした勤続年数の短い人や収入が不安定な人でも審査を通過できる可能性が充分にあります。また、保証人不要なケースが多い点もメリットです。

3)長期で日本に滞在する外国籍の方

外国籍の方でも、一般的な自動車ローンを組んで車を購入することは可能です。しかし、永住権がないと審査の通過は厳しい傾向があります。就労ビザ保持者や技能実習生、留学生の場合、審査を通過できないことも多いでしょう。

自社ローンであれば支払期間が比較的短く、また現在の収入と支出のバランスを重視して審査されることが多いので、外国籍の方であっても審査を通過しやすいです。

外国籍の方でもローン利用可能! 日本で車を買う時の条件と注意点自社ローンなら「じしゃロン」がおすすめ

じしゃロンは、IDOMグループが運営する中古車の自社ローン専門店です。グループで累計550万台以上※1の取引実績を持ち、これまで多くの方に中古車をお届けしてまいりました。

「自動車ローンの審査に落ちた」「ローン審査を通過する自信がない」といった方は、ぜひ一度じしゃロンのWeb仮審査をご利用ください。本審査の大まかな通過見込み※2が分かります。

仮審査が不安な場合は、電話や直接の来店でご相談をいただいても構いません。経験豊富な店舗スタッフが、車購入の選択肢やサービスについて皆様の疑問にお答えいたします。

- 当社調べ2025年3月現在 創業からの累計販売台数、累計買取台数の合計。

- 仮審査を通過しても、本審査についてご希望に添えない場合がございます。

また、本審査にはご来店の必要がございます。ただし、離島在住の方は、ご来店いただいた場合でも審査の対象外になり購入いただけません。詳細は店舗スタッフにお尋ねください。